Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.332 questões

AF - Ativo Financeiro AP - Ativo Permanente PF - Passivo Financeiro PP - Passivo Permanente

( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. ( ) Compreende as dívidas fundadas e outros compromissos exigíveis, cujo pagamento independa de autorização orçamentária. Caso o Balanço Patrimonial seja elaborado no decorrer do exercício, serão incluídos no passivo financeiro os créditos empenhados a liquidar. ( ) Compreende os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) Compreende os créditos e valores realizáveis, independentemente, de autorização orçamentária e os valores numerários.

Assinale a alternativa que contem a sequencia CORRETA

Considerando-se ROSA, numerar a 2ª coluna de acordo com a 1ª e, após, assinalar a alternativa que apresenta a sequência CORRETA:

(1) Balanço orçamentário.

(2) Balanço financeiro.

(3) Balanço patrimonial.

( ) Essa demonstração deve evidenciar as receitas e despesas orçamentárias , bem como os ingressos e dispêndios extraorçamentários , conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Evidencia as receitas e as despesas orçamentárias , detalhadas em níveis relevantes de aná lise , confronta o orçamento inicial e as suas alterações com a execução e demonstra o resultado orçamentário . É estruturado para evidenciar a integração entre o planejamento e a execução orçamentária.

( ) Evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública.

Julgue as assertivas abaixo:

I- O superávit financeiro corresponde à diferença positiva entre o Ativo Financeiro e o Passivo a Descorberto.

II- Os ativos devem ser classificados como circulantes e exigível a longo prazo.

III- As contas do ativo devem ser dispostas em ordem descrescente de grau de conversibilidade, as contas do passivo em ordem decrescente de grau de liquidez.

IV- O resultado patrimonial do exercício é apurado no Balanço Patrimonial e refletido na Demonstração das Variações Patrimoniais.

V- O passivo financeiro compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária. Marque a alternativa corresponde ao julgamento das assertivas:

Atenção: Para responder a questão, considere as seguintes informações:

− No mês de abril de 2015, o Prefeito da Capital autorizou a contratação da empresa Limpa Rápido Ltda., com vigência de 12 meses, a contar de 01 de maio de 2015 a 30 de abril de 2016, para executar os serviços de coleta de lixo, pelo valor mensal de R$ 100.000,00, na região leste do município.

− A partir de 01 de novembro de 2015, o valor mensal dos serviços contratados foi reajustado em 10%.

− Do total da despesa empenhada (empenhos emitidos) para o exercício de 2015, foi cancelado no próprio exercício, empenho no valor de R$ 15.000,00 referente aos serviços de coleta de lixo não realizados no mês de julho de 2015.

O total da despesa líquida empenhada (empenhos emitidos menos cancelamento) para o exercício de 2015 foi, em reais,

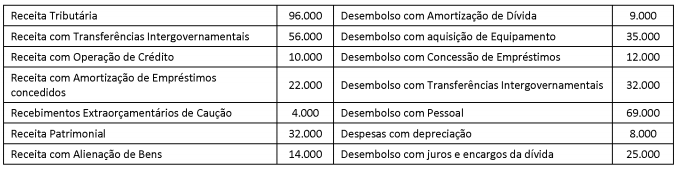

Analise as informações a seguir.

Assinale a alternativa que apresenta, respectivamente, o valor do Fluxo de Caixa das Atividades de Investimento e o saldo do Fluxo de Caixa

no Período.

Analise os dados do Balanço Orçamentário do exercício de x1 de determinada entidade pública e responda à questão.

Analise os dados do Balanço Orçamentário do exercício de x1 de determinada entidade pública e responda à questão.

A respeito das Demonstrações Contábeis, analise as afirmativas a seguir.

I. A Demonstração do Fluxo de Caixa evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra-orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

III. A Demonstração das Mutações do Patrimônio Líquido (DMPL) evidencia a movimentação havida em cada componente do Patrimônio Líquido com a divulgação, em separado, dos efeitos das alterações nas políticas contábeis e da correção de erros.

De acordo com a NBC T 16.6, assinale: