Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

Q1934203

Contabilidade Pública

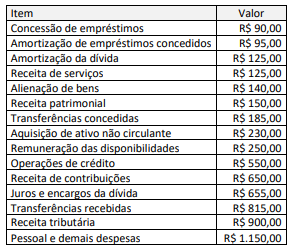

Considere as informações a seguir, decorrentes dos registros

contábeis e orçamentários de um ente público, relativos a um

dado exercício e com valores expressos em milhares de reais.

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

Q1934201

Contabilidade Pública

A análise das informações apresentadas no quadro I permite

afirmar que:

Q1933519

Contabilidade Pública

Um servidor responsável pela contabilização de itens de Caixa e

Equivalentes de Caixa em uma entidade do setor público

levantou algumas questões acerca da inclusão de aplicações

financeiras como equivalentes de caixa ao analisar a

normatização contábil vigente sobre esse tópico.

O servidor analisou as disposições da NBC TSP 12 - Demonstrações dos Fluxos de Caixa e do MCASP e concluiu acertadamente que:

O servidor analisou as disposições da NBC TSP 12 - Demonstrações dos Fluxos de Caixa e do MCASP e concluiu acertadamente que:

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930430

Contabilidade Pública

A Demonstração que evidenciará o resultado patrimonial

do exercício, de acordo com a Lei n.º 4.320/64, é/são

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930429

Contabilidade Pública

A partir de que ano, a consolidação nacional das contas

públicas passou a ser realizada seguindo o novo padrão

do Plano de Contas?

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930426

Contabilidade Pública

A classe 3, utilizada no Balanço Financeiro, indica

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930423

Contabilidade Pública

Para não considerar o Resultado Financeiro apurado no

Balanço Financeiro como um indicador de equilíbrio ou

superávit, é necessária uma

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930413

Contabilidade Pública

O excesso de arrecadação ocorre quando a Receita

Prevista é:

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930410

Contabilidade Pública

O Balanço Orçamentário, de acordo com a Lei n.º

4.320/64, demonstrará:

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930403

Contabilidade Pública

Assinale a alternativa que contém os três quadros que

compõem o Balanço Orçamentário.

Q1930200

Contabilidade Pública

Texto associado

Quadro I

A estrutura do Balanço Patrimonial apresentada no Quadro I não

contempla todos os itens informacionais previstos originalmente

na Lei nº 4.320/1964, tais como a identificação expressa dos

saldos do ativo e passivo financeiros e as contas de compensação.

Para tratar desse aspecto, o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), aprovado por meio de portaria da

Secretaria do Tesouro Nacional (STN):

Q1930199

Contabilidade Pública

Texto associado

Quadro I

Considere a estrutura do Balanço Patrimonial apresentada no

Quadro I acima.

Um evento cuja ocorrência adequadamente registrada pelo sistema de contabilidade provoca impacto positivo no saldo patrimonial do ente é:

Um evento cuja ocorrência adequadamente registrada pelo sistema de contabilidade provoca impacto positivo no saldo patrimonial do ente é:

Q1930198

Contabilidade Pública

O Balanço Financeiro é composto por um único quadro que

evidencia a movimentação financeira das entidades do setor

público.

Ao analisar uma minuta desse demonstrativo antes de sua publicação para fins de prestação de contas, conforme as disposições do MCASP, um analista contábil deve considerar que:

Ao analisar uma minuta desse demonstrativo antes de sua publicação para fins de prestação de contas, conforme as disposições do MCASP, um analista contábil deve considerar que:

Q1930197

Contabilidade Pública

O Balanço Orçamentário é uma das demonstrações previstas pela

Lei nº 4.320/1964 e que atualmente possui uma estrutura de

apresentação mais detalhada do que o originalmente exigido pela

lei. Esse detalhamento contribui para aperfeiçoar o planejamento

orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Q1930195

Contabilidade Pública

Além de apresentar informações sobre a posição patrimonial e

financeira e sobre o desempenho das entidades, as

demonstrações contábeis também podem fornecer informações

úteis para o processo de planejamento e execução do orçamento,

tanto por determinação legal quanto por decisões de gestão. A apuração do superávit financeiro que pode servir como fonte

de recursos para suplementar dotações orçamentárias deve ter

por base o(a):

Q1928956

Contabilidade Pública

Com relação ao Balanço Patrimonial, ao quadro do Superávit/Déficit Financeiro, que resulta da diferença

entre o Ativo Financeiro e Passivo Financeiro, conforme o quadro dos Ativos e Passivos financeiros e

permanentes, foram feitas as seguintes afirmações:

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

Q1928955

Contabilidade Pública

A Norma Brasileira de Contabilidade Aplicada ao Setor Público (NBC) TSP 12 dispõe sobre o objetivo, as

definições e a estrutura da Demonstração dos Fluxos de Caixa (DFC). Essa demonstração apresenta as

entradas e saídas de caixa, assim como as classifica em fluxos operacional, de investimento e de

financiamento. A informação dos fluxos de caixa possibilita aos usuários avaliar como a entidade do setor

público obteve recursos para financiar suas atividades e como os recursos de caixa foram utilizados.

Considerando a classificação dos fluxos de caixa das atividades, analise as seguintes operações:

I. Pagamentos em caixa por arrendatário para redução do passivo relativo a arrendamento mercantil financeiro.

II. Pagamentos em caixa a empregados ou em nome de empregados.

III. Pagamentos em caixa para aquisição de ativo imobilizado, intangível e de outros ativos de longo prazo.

A alternativa que apresenta a sequência CORRETA de classificação dos fluxos de caixa das atividades apresentadas em I, II e III, respectivamente, é:

I. Pagamentos em caixa por arrendatário para redução do passivo relativo a arrendamento mercantil financeiro.

II. Pagamentos em caixa a empregados ou em nome de empregados.

III. Pagamentos em caixa para aquisição de ativo imobilizado, intangível e de outros ativos de longo prazo.

A alternativa que apresenta a sequência CORRETA de classificação dos fluxos de caixa das atividades apresentadas em I, II e III, respectivamente, é:

Q1928945

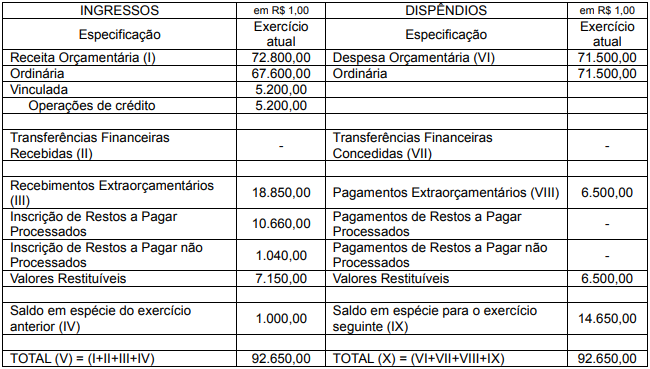

Contabilidade Pública

Uma universidade federal pública apresentou o seguinte Balanço Financeiro encerrado em 31 de dezembro

de 2021:

Balanço Financeiro Encerrado em 31 de dezembro de 2021

Com base nas informações acima, o resultado financeiro do exercício é:

Balanço Financeiro Encerrado em 31 de dezembro de 2021

Com base nas informações acima, o resultado financeiro do exercício é:

Q1928943

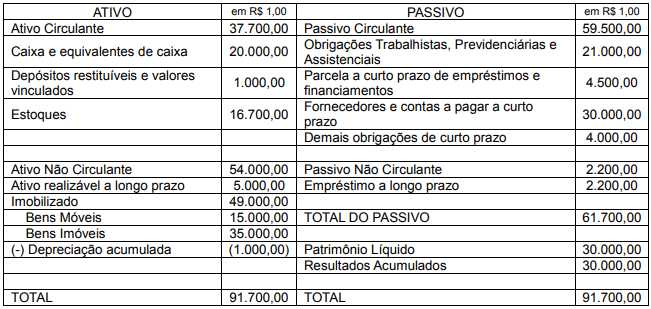

Contabilidade Pública

Considere que uma determinada Instituição Federal de Educação Superior encerrou o exercício de 2021

com o seguinte Balanço Patrimonial:

Balanço Patrimonial Encerrado em 31 de dezembro de 2021

Com base nessas informações, o total do ativo permanente é:

Balanço Patrimonial Encerrado em 31 de dezembro de 2021

Com base nessas informações, o total do ativo permanente é:

Q1928942

Contabilidade Pública

Considere as afirmativas a seguir sobre as Demonstrações Contábeis Aplicadas ao Setor Público, atribuindo

V para a(s) verdadeira(s) e F para a(s) falsa(s):

( ) O Balanço Patrimonial demonstra o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

( ) A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) O resultado financeiro do exercício é apurado no Balanço Financeiro e corresponde à diferença entre o somatório dos ingressos orçamentários com os extraorçamentários e o somatório dos dispêndios orçamentários e extraorçamentários.

( ) No Balanço Orçamentário, é demonstrado o resultado orçamentário e são discriminadas as receitas por fonte, assim como as despesas por grupo de natureza.

Assinale a sequência CORRETA:

( ) O Balanço Patrimonial demonstra o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

( ) A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) O resultado financeiro do exercício é apurado no Balanço Financeiro e corresponde à diferença entre o somatório dos ingressos orçamentários com os extraorçamentários e o somatório dos dispêndios orçamentários e extraorçamentários.

( ) No Balanço Orçamentário, é demonstrado o resultado orçamentário e são discriminadas as receitas por fonte, assim como as despesas por grupo de natureza.

Assinale a sequência CORRETA: