Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

Atenção: Para responder à questão, considere as seguintes transações de uma entidade pública ocorridas no mês de fevereiro de 2022:

− Recebimento de Transferências Correntes intragovernamentais no valor de R$ 1.600.000,00, referentes ao mês de fevereiro de 2022.

− Lançamento e arrecadação do valor principal de receitas de Taxas no valor de R$ 650.000,00.

− Lançamento do valor principal de receitas de Contribuições de Melhoria no valor de R$ 110.000,00. O valor lançado foi arrecadado em março de 2022.

− Arrecadação do valor principal de receitas de Serviços e Atividades Financeiras no valor de R$ 19.500,00. Tais receitas são referentes ao mês de janeiro de 2022.

− Arrecadação de receitas de Alienação de Bens Móveis no valor de R$ 87.200,00. Os bens móveis foram vendidos em fevereiro de 2022 por valor acima do valor contábil, com registro de ganho com a alienação de R$ 8.250,00.

− Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais, referentes ao mês de fevereiro de 2022, no valor de R$ 790.000,00.

− Empenho de despesa corrente referente a Outros Serviços de Terceiros − Pessoa Física, contratados para a manutenção predial da entidade, no valor de R$ 31.600,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em abril de 2022.

− Pagamento de despesa corrente referente a Serviços de Consultoria no valor de R$ 43.000,00. O serviço foi prestado e a despesa foi liquidada em janeiro de 2022.

− Pagamento de restos a pagar processados inscritos em 31/12/2021, referentes a despesas correntes com Serviços de Tecnologia da Informação e Comunicação − Pessoa Jurídica, no valor de R$ 74.000,00.

− Devolução de depósito caução no valor de R$ 52.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 11.600,00.

− Reconhecimento da depreciação mensal dos bens imóveis no valor de R$ 69.000,00.

Receita arrecadada – $ 13.800

Superavit – $ 1.500

Despesas pagas – $ 11.700

Despesas não liquidadas – $ 400

Com base apenas nessas informações, o total inscrito em restos a pagar foi

Ativo circulante – $ 10.000

Passivo circulante – $ 6.000

Ativo financeiro – $ 10.000

Passivo financeiro – $ 6.000

Ativo permanente – $ 10.000

Passivo permanente – $ 6.000

Com base apenas nessas informações, qual é o saldo patrimonial do exercício?

Acerca de temas pertinentes à contabilidade, julgue o item.

De acordo com a Legislação Societária no Brasil, ao final

do exercício financeiro, as companhias são obrigadas a

elaborar e publicar o balanço financeiro e a

demonstração das origens e aplicações de recursos.

A consolidação das demonstrações contábeis consiste na agregação dos saldos das contas de diversos entes, incluindo as receitas e despesas intraorçamentárias, de modo a se obterem totais gerais, em âmbito intragovernamental e em âmbito intergovernamental.

Considere que os seguintes saldos estejam disponíveis ao final do exercício: superavit financeiro = R$ 40; passivo real = R$ 150; passivo real a descoberto = R$ 20; e passivo permanente = R$ 70. Nesse caso, o ativo permanente é igual a R$ 30.

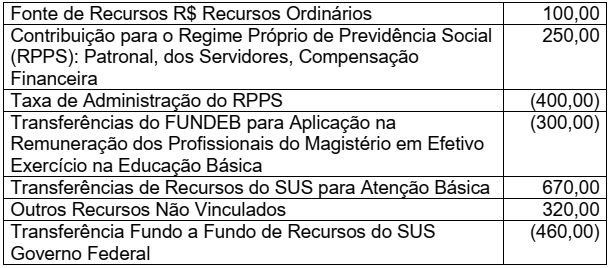

No Balanço Patrimonial de um ente governamental é necessário incluir um quadro do Superávit / Déficit Financeiro, de acordo com o disposto no § 2º, Art. 43, da Lei nº 4.320/1964. Um ente público apresentou as seguintes informações sobre fonte de recursos:

Com base nas informações descritas, assinale o valor do Superávit / Déficit

Financeiro.

Despesas Totais: Dotação Atualizada = R$ 55.400.000,00

Despesas Totais: Dotação Inicial = R$ 51.000.000,00

Despesas Totais: Liquidadas = R$ 44.300.000,00

Despesas Totais: Empenhadas = R$ 45.200.000,00

Despesas Totais: Pagas = R$ 39.700.000,00

Receitas Totais: Previsão Atualizada = R$ 53.100.000,00

Receitas Totais: Previsão Inicial = R$ 51.000.000,00

Receitas Totais: Realizadas = R$ 49.300.000,00

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, é CORRETO afirmar:

I. Os restos a pagar do exercício devem ser computados na receita extraorçamentária para que se evite compensar a sua inclusão na despesa orçamentária.

II. A contabilidade pública deve manter registros analíticos de todos os bens de caráter permanente. É necessário, também, garantir a indicação dos elementos necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda e administração.

III. A demonstração das variações patrimoniais deve evidenciar as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária. Essa demonstração deve, ainda, indicar o resultado patrimonial do exercício.

Marque a alternativa CORRETA: