Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.447 questões

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

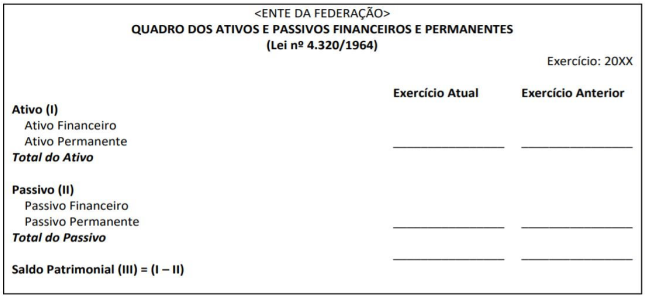

No balanço patrimonial, o passivo financeiro é composto pelas dívidas fundadas e por outros compromissos exigíveis cujo pagamento esteja pendente de autorização orçamentária.

Os ingressos de recursos relacionados a consignações em folha de pagamento e a fianças e cauções devem ser apresentados como recebimentos extraorçamentários no balanço financeiro.

I.Alterar a dotação solicitada para despesa de custeio, salvo quando provada, nesse ponto a inexatidão da proposta.

II.Conceder dotação para o início de obra cujo projeto não esteja aprovado pelos órgãos competentes.

III.Conceder dotação para instalação ou funcionamento de serviço, ainda que tenha sido criado anteriormente.

IV.Conceder dotação superior aos quantitativos previamente fixados em resolução do Poder Legislativo para concessão de auxílios e subvenções.

Sobre a elaboração da Lei de Orçamento, a Lei 4.320 de 64 que trata de direitos da elaboração e controle dos orçamentos e balanços dos entes federados, define que se não receber a proposta orçamentária no prazo fixado nas Constituições ou nas Leis Orgânicas dos Municípios, o Poder Legislativo considerará como proposta a Lei de Orçamento vigente.

Nesse sentido, entre as proposições dispostas, não será admitido emendas ao projeto de Lei de Orçamento que visem:

O município de Grão de Fora apresentou em 2020 as seguintes informações em seu balanço orçamentário (em mil R$):

Fonte: O autor, 2021.

Considerando as informações acima, o saldo de restos a pagar processados (RPP) e não processados (RPNP) são,

respectivamente:

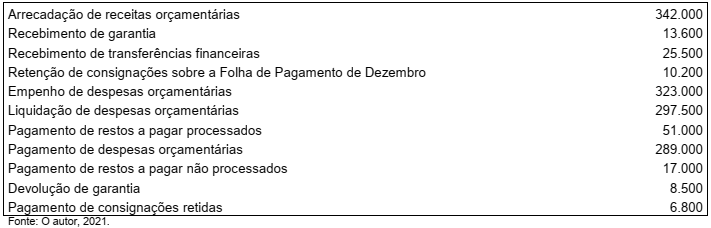

As informações seguintes foram obtidas do balanço financeiro do município brasileiro Águas de Judas, em R$:

Sabendo que o saldo de disponibilidades do exercício corrente é R$ 69.000,00, o saldo de disponibilidades do

exercício anterior corresponde a

Considerando o conjunto de demonstrações contábeis aplicadas ao setor público (DCASP), indique a qual demonstração contábil se refere o quadro abaixo:

Fonte: BRASIL. Ministério da Fazenda. Secretaria do Tesouro Nacional. Manual

de Contabilidade Aplicada ao Setor Público. 8. ed. Brasília.

2018.

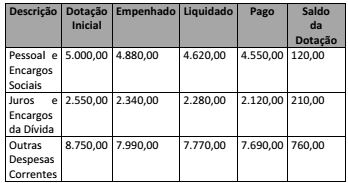

O quadro acima informa acerca da execução orçamentária de

determinada entidade pública. Com base nele, é correto

afirmar que o valor total inscrito em restos a pagar ao final do

exercício financeiro foi de