Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.409 questões

O município de Grão de Fora apresentou em 2020 as seguintes informações em seu balanço orçamentário (em mil R$):

Fonte: O autor, 2021.

Considerando as informações acima, o saldo de restos a pagar processados (RPP) e não processados (RPNP) são,

respectivamente:

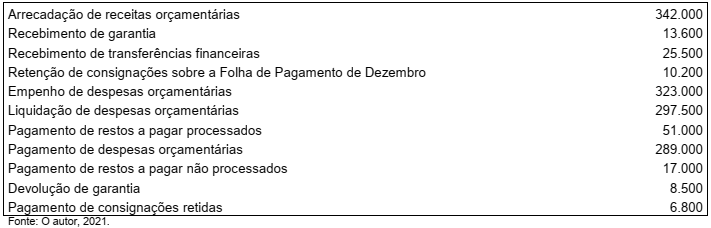

As informações seguintes foram obtidas do balanço financeiro do município brasileiro Águas de Judas, em R$:

Sabendo que o saldo de disponibilidades do exercício corrente é R$ 69.000,00, o saldo de disponibilidades do

exercício anterior corresponde a

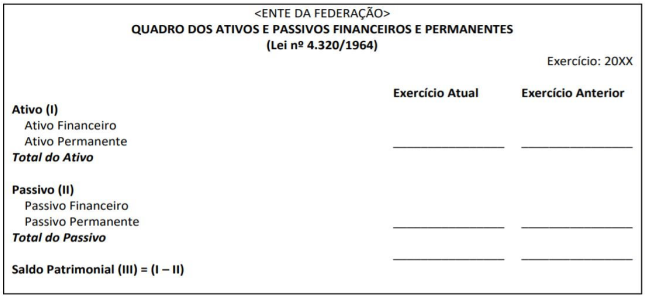

Considerando o conjunto de demonstrações contábeis aplicadas ao setor público (DCASP), indique a qual demonstração contábil se refere o quadro abaixo:

Fonte: BRASIL. Ministério da Fazenda. Secretaria do Tesouro Nacional. Manual

de Contabilidade Aplicada ao Setor Público. 8. ed. Brasília.

2018.

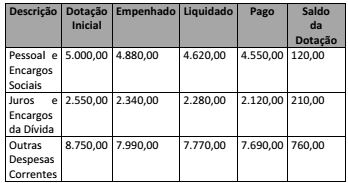

O quadro acima informa acerca da execução orçamentária de

determinada entidade pública. Com base nele, é correto

afirmar que o valor total inscrito em restos a pagar ao final do

exercício financeiro foi de

I. O Balanço Orçamentário deve demonstrar não só as receitas e despesas previstas, mas estas em confronto com as realizadas. II. O Balanço Orçamentário é composto de apenas dois quadros, o Quadro Principal e o Quadro da Execução de Restos a Pagar Processados. III. Para a elaboração do Balanço Orçamentário, utiliza-se as contas que integram as classes 5 e 6 do Plano de Contas Aplicado ao Setor Público (PCASP).

Quais estão corretas?

Rubrica Saldo

Receita prevista 15.000 Receita realizada 18.000 Despesa prevista 15.000 Despesa empenhada 17.000 Ativo financeiro 7.000 Passivo financeiro 6.000