Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

Q1803423

Contabilidade Pública

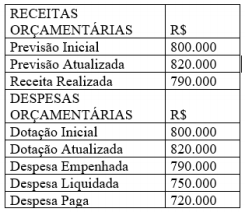

“Demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a

previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou

insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de

natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas

empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação”. Esse conceito, previsto no

manual de contabilidade aplicada ao setor público, faz referência à(ao)

Q1803422

Contabilidade Pública

Acerca da relação entre Passivo Exigível (Visão Patrimonial) e as Etapas da Execução Orçamentária, prevista

no manual de contabilidade aplicada ao setor público, é incorreto afirmar:

Ano: 2019

Banca:

FURB

Órgão:

Prefeitura de Porto Belo - SC

Prova:

FURB - 2019 - Prefeitura de Porto Belo - SC - Técnico Contábil |

Q1802123

Contabilidade Pública

No final do exercício de 2018, determinado Município realizou processo licitatório para a reforma de uma escola.

Após a conclusão do certame, o setor financeiro da Secretaria de Educação emitiu o respectivo empenho da

despesa, num valor total de R$ 180.000,00. No último dia útil do exercício, a empreiteira vencedora apresentou

três notas fiscais de serviço, relativas às três etapas da reforma. A primeira nota fiscal, correspondente a 50%

da reforma, foi liquidada e seu pagamento efetuado no mesmo dia. A segunda nota fiscal, correspondente a

30% da reforma, foi liquidada, porém seu pagamento ficou para ser efetuado no exercício seguinte. A terceira

nota fiscal, correspondente a 20% da reforma, não foi conferida a tempo e apenas foi liquidada e paga no

exercício seguinte. Considerando os fatos ocorridos, pode-se afirmar que, em relação a esses serviços, houve

a inscrição, em 2018, de:

Ano: 2019

Banca:

FURB

Órgão:

Prefeitura de Porto Belo - SC

Prova:

FURB - 2019 - Prefeitura de Porto Belo - SC - Técnico Contábil |

Q1802121

Contabilidade Pública

Em relação à classificação dos ativos nas Demonstrações Contábeis das Entidades do Setor Público, é correto

afirmar que o ativo deve ser classificado como circulante, quando satisfizer a qualquer dos seguintes critérios,

tais como:

I- Espera-se que seja exigido durante o ciclo operacional normal da entidade. II- Espera-se que seja realizado, ou pretende-se que seja mantido com a finalidade de ser vendido ou consumido no decurso normal do ciclo operacional da entidade. III- Está mantido essencialmente com a finalidade de ser negociado. IV- Espera-se que seja realizado em até doze meses após a data das demonstrações contábeis. V- Seja caixa ou equivalente de caixa, a menos que sua troca ou uso para pagamento de passivo se encontre vedada durante pelo menos doze meses após a data das demonstrações contábeis.

Assinale a alternativa correta:

I- Espera-se que seja exigido durante o ciclo operacional normal da entidade. II- Espera-se que seja realizado, ou pretende-se que seja mantido com a finalidade de ser vendido ou consumido no decurso normal do ciclo operacional da entidade. III- Está mantido essencialmente com a finalidade de ser negociado. IV- Espera-se que seja realizado em até doze meses após a data das demonstrações contábeis. V- Seja caixa ou equivalente de caixa, a menos que sua troca ou uso para pagamento de passivo se encontre vedada durante pelo menos doze meses após a data das demonstrações contábeis.

Assinale a alternativa correta:

Q1801732

Contabilidade Pública

Texto associado

INSTRUÇÃO: Com base nos fatos relatados abaixo, responda à questão.

O Resultado Financeiro do Exercício é:

Q1801731

Contabilidade Pública

Texto associado

INSTRUÇÃO: Com base nos fatos relatados abaixo, responda à questão.

O Saldo de Caixa e Equivalente de Caixa em X1 é:

Q1801729

Contabilidade Pública

Texto associado

INSTRUÇÃO: Com base nos dados abaixo, responda à questão.

O Resultado Financeiro Real da Execução Orçamentária é

Q1801728

Contabilidade Pública

Texto associado

INSTRUÇÃO: Com base nos dados abaixo, responda à questão.

O Resultado da Execução Orçamentária é Superavitário em

Q1801727

Contabilidade Pública

Texto associado

INSTRUÇÃO: Com base nos dados abaixo, responda à questão.

O Resultado da Execução Orçamentária Corrente é Superavitário em

Q1801726

Contabilidade Pública

Texto associado

INSTRUÇÃO: Com base nos dados abaixo, responda à questão.

A Economia Orçamentária verificada é:

Ano: 2019

Banca:

FURB

Órgão:

Prefeitura de Porto Belo - SC

Prova:

FURB - 2019 - Prefeitura de Porto Belo - SC - Auditor de Controle Interno |

Q1801237

Contabilidade Pública

Durante a execução orçamentária, por vezes se verifica a necessidade de atualizar as dotações orçamentárias

por meio de créditos adicionais. Na abertura de créditos adicionais, é vedada a utilização de recursos decorrentes de:

Ano: 2019

Banca:

FURB

Órgão:

Prefeitura de Porto Belo - SC

Prova:

FURB - 2019 - Prefeitura de Porto Belo - SC - Contador |

Q1801206

Contabilidade Pública

Uma ambulância da Secretaria de Saúde, os restos a pagar do exercício anterior e os depósitos de cauções representam para um Município, respectivamente:

Ano: 2019

Banca:

FURB

Órgão:

Prefeitura de Porto Belo - SC

Prova:

FURB - 2019 - Prefeitura de Porto Belo - SC - Contador |

Q1801205

Contabilidade Pública

Determinado município registrou num certo dia as seguintes operações: reconhecimento do décimo terceiro

para servidores públicos R$ 100.000,00, aquisição de uma ambulância R$ 150.000,00 e obtenção de empréstimo no Banco do Brasil no valor de R$ 500.000,00. Considerando apenas essas operações, pode-se dizer que

o patrimônio líquido do município:

Ano: 2019

Banca:

FURB

Órgão:

Prefeitura de Porto Belo - SC

Prova:

FURB - 2019 - Prefeitura de Porto Belo - SC - Contador |

Q1801192

Contabilidade Pública

Por meio desta demonstração contábil, o município consegue verificar o superávit financeiro do exercício anterior, que pode ser utilizado como fonte para a abertura de créditos adicionais. Isso posto, a descrição refere-se

à(s)/ao:

Ano: 2019

Banca:

FURB

Órgão:

Prefeitura de Porto Belo - SC

Prova:

FURB - 2019 - Prefeitura de Porto Belo - SC - Contador |

Q1801189

Contabilidade Pública

As entidades públicas devem apresentar algumas demonstrações contábeis, em obediência ao previsto na Lei

n. 4.320/64 e nas normas de contabilidade aplicada ao setor público. Entre as demonstrações exigidas para as

entidades públicas, estão:

Ano: 2019

Banca:

FURB

Órgão:

Prefeitura de Porto Belo - SC

Prova:

FURB - 2019 - Prefeitura de Porto Belo - SC - Contador |

Q1801188

Contabilidade Pública

A contabilidade tem como objetivo oferecer informações sobre a movimentação patrimonial de uma entidade,

visando à adequada tomada de decisão. No setor público, não é diferente, sendo que os usuários dos relatórios

contábeis das entidades do setor público precisam de informações para subsidiar as avaliações de algumas

questões, como:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799935

Contabilidade Pública

Restos a pagar são as

despesas orçamentárias empenhadas pela Administração Pública na vigência do exercício financeiro

corrente e que não foram pagas até 31 de dezembro deste mesmo exercício. Considere os seguintes

fatos registrados pelo Departamento de Contabilidade da Prefeitura Municipal de CRATO (CE), encerrados no exercício de 2019:

Com base nessas informações, a Prefeitura Municipal de CRATO (CE) apurou os valores relativos aos restos a pagar não processados de:

Com base nessas informações, a Prefeitura Municipal de CRATO (CE) apurou os valores relativos aos restos a pagar não processados de:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799918

Contabilidade Pública

No exercício financeiro de 2019 a prefeitura do município Crato (CE)

evidenciou as seguintes movimentações:

I. Lançamento de R$ 5.000,00 de receitas de ISS, sendo R$ 4.500,00 Arrecadas; II. Reconhecimento de depreciação no valor de R$ 500,00; III. Empenho de R$ 6.000,00, sendo liquidado R$ 3.600,00 e Pago R$ 3.000,00; IV. Arrecadação no valor de R$ 2.500,00 de receitas de IPTU; V. Pagamento de restos no valor de R$ 1.500,00 referente ao ano de 2017.

Com base nas informações acima, o resultado da execução orçamentária apresentado do Balanço Orçamentário foi de:

I. Lançamento de R$ 5.000,00 de receitas de ISS, sendo R$ 4.500,00 Arrecadas; II. Reconhecimento de depreciação no valor de R$ 500,00; III. Empenho de R$ 6.000,00, sendo liquidado R$ 3.600,00 e Pago R$ 3.000,00; IV. Arrecadação no valor de R$ 2.500,00 de receitas de IPTU; V. Pagamento de restos no valor de R$ 1.500,00 referente ao ano de 2017.

Com base nas informações acima, o resultado da execução orçamentária apresentado do Balanço Orçamentário foi de:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Auditor de Controle Interno |

Q1799909

Contabilidade Pública

Assinale a alternativa INCORRETA: As contas anuais do Município,

para exame e apreciação, dos órgãos de controle deverão se compor de:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797510

Contabilidade Pública

No final do exercício financeiro de 2019, o governo de um Estado

da Federação, após aprovação legislativa, extinguiu um órgão da

sua estrutura administrativa. O pessoal lotado no órgão foi

remanejado para outras entidades, e o imóvel onde funcionava o

órgão extinto será alugado a uma entidade privada. A prática

contábil adotada pelo governo do ente para avaliação de

propriedades para investimento é o modelo do custo. O valor

contábil líquido do imóvel ao final daquele exercício era

R$ 480.000,00. Para fins de evidenciação nas demonstrações contábeis do ente,

o imóvel em questão deverá ser: