Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

Ano: 2021

Banca:

COTEC

Órgão:

Prefeitura de São João da Ponte - MG

Prova:

COTEC - 2021 - Prefeitura de São João da Ponte - MG - Contador |

Q1864011

Contabilidade Pública

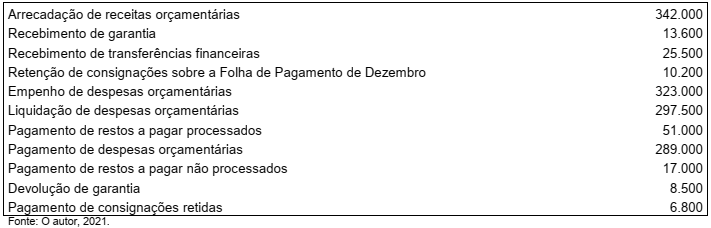

As informações seguintes foram obtidas do balanço financeiro do município brasileiro Águas de Judas, em R$:

Sabendo que o saldo de disponibilidades do exercício corrente é R$ 69.000,00, o saldo de disponibilidades do

exercício anterior corresponde a

Ano: 2021

Banca:

COTEC

Órgão:

Prefeitura de São João da Ponte - MG

Prova:

COTEC - 2021 - Prefeitura de São João da Ponte - MG - Contador |

Q1864010

Contabilidade Pública

Qual das seguintes demonstrações contábeis é de elaboração e publicação obrigatória no Brasil, mas não possui

previsão ou demonstrativo correspondente na NBC TSP?

Ano: 2021

Banca:

COTEC

Órgão:

Prefeitura de São João da Ponte - MG

Prova:

COTEC - 2021 - Prefeitura de São João da Ponte - MG - Contador |

Q1864009

Contabilidade Pública

Considerando o conjunto de demonstrações contábeis aplicadas ao setor público (DCASP), indique a qual demonstração contábil se refere o quadro abaixo:

Fonte: BRASIL. Ministério da Fazenda. Secretaria do Tesouro Nacional. Manual

de Contabilidade Aplicada ao Setor Público. 8. ed. Brasília.

2018.

Ano: 2021

Banca:

Quadrix

Órgão:

CRBio-6ª Região

Prova:

Quadrix - 2021 - CRBio-6ª Região - Assistente Contábil-Financeiro |

Q1861498

Contabilidade Pública

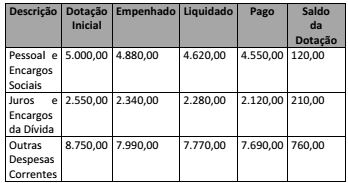

O quadro acima informa acerca da execução orçamentária de

determinada entidade pública. Com base nele, é correto

afirmar que o valor total inscrito em restos a pagar ao final do

exercício financeiro foi de

Q1861161

Contabilidade Pública

Qual dos títulos a seguir é classificado na Demonstração das Variações Patrimoniais

como uma variação patrimonial aumentativa?

Q1861160

Contabilidade Pública

Analise as assertivas a seguir, atinentes à elaboração do Balanço Orçamentário.

I. O Balanço Orçamentário deve demonstrar não só as receitas e despesas previstas, mas estas em confronto com as realizadas. II. O Balanço Orçamentário é composto de apenas dois quadros, o Quadro Principal e o Quadro da Execução de Restos a Pagar Processados. III. Para a elaboração do Balanço Orçamentário, utiliza-se as contas que integram as classes 5 e 6 do Plano de Contas Aplicado ao Setor Público (PCASP).

Quais estão corretas?

I. O Balanço Orçamentário deve demonstrar não só as receitas e despesas previstas, mas estas em confronto com as realizadas. II. O Balanço Orçamentário é composto de apenas dois quadros, o Quadro Principal e o Quadro da Execução de Restos a Pagar Processados. III. Para a elaboração do Balanço Orçamentário, utiliza-se as contas que integram as classes 5 e 6 do Plano de Contas Aplicado ao Setor Público (PCASP).

Quais estão corretas?

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RR

Prova:

CESPE / CEBRASPE - 2021 - SEFAZ-RR - Auditor Fiscal de Tributos Estaduais |

Q1861057

Contabilidade Pública

Considerando-se a elaboração da demonstração dos fluxos de

caixa (DFC), é correto afirmar que os recebimentos de caixa

decorrentes de impostos e contribuições

Q1857111

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual,

a contabilidade aplicada ao setor público, ao final

do exercício financeiro, deve elaborar e publicar as

demonstrações contábeis. Assinale a alternativa que

apresenta as demonstrações contábeis exigidas pelo

setor público.

Ano: 2013

Banca:

FGV

Órgão:

SUDENE

Prova:

FGV - 2013 - SUDENE-PE - Analista Técnico Administrativo - Controle Interno |

Q1856779

Contabilidade Pública

Quanto às demonstrações contábeis obrigatórias no setor público

com base na NBC T SP 16.3, assinale a afirmativa correta.

Q1853662

Contabilidade Pública

A Norma Brasileira de Contabilidade TSP 11/2018,

estabelece como as demonstrações contábeis devem ser

apresentadas para assegurar a comparabilidade tanto com as

demonstrações contábeis de períodos anteriores da mesma

entidade quanto com as de outras entidades. Acerca do

disposto na norma apresentada, é correto afirmar que

Q1853641

Contabilidade Pública

De acordo com a Lei no

4.320/1964, o Balanço Orçamentário

demonstrará as receitas e despesas previstas em confronto com as

realizadas. Considerando os saldos a seguir, extraídos do balanço

orçamentário de um ente público, é correto afirmar que houve

Rubrica Saldo

Receita prevista 15.000 Receita realizada 18.000 Despesa prevista 15.000 Despesa empenhada 17.000 Ativo financeiro 7.000 Passivo financeiro 6.000

Rubrica Saldo

Receita prevista 15.000 Receita realizada 18.000 Despesa prevista 15.000 Despesa empenhada 17.000 Ativo financeiro 7.000 Passivo financeiro 6.000

Q1851543

Contabilidade Pública

Texto associado

No que concerne à administração financeira e orçamentária

e ao orçamento público, julgue o item.

Suponha-se que, no decorrer do exercício financeiro,

tenha havido uma diferença a maior, entre a receita

realizada e a prevista, de 800 unidades monetárias e

uma diferença a menor, entre a despesa realizada e a

fixada, de 500 unidades monetárias. Nesse caso, se a

diferença entre o ativo e o passivo financeiros, no último

balanço patrimonial, foi de 300 unidades monetárias, a

margem para a abertura de crédito especial será de

1.600 unidades monetárias.

Ano: 2021

Banca:

FAUEL

Órgão:

Câmara de Mandirituba - PR

Prova:

FAUEL - 2021 - Câmara de Mandirituba - PR - Analista de Gestão Fiscal |

Q1850696

Contabilidade Pública

O objetivo das demonstrações contábeis das entidades do setor público é fornecer informação sobre a

entidade que seja útil aos usuários para propósitos de

prestação de contas ou tomada de decisão. De acordo

com a Lei 4.320/1964, assinale a opção que indica a

demonstração contábil aplicada ao setor público que

evidencia as receitas e as despesas orçamentárias e

os ingressos e dispêndios extra-orçamentários, conjugados com os saldos de caixa do exercício anterior

e os que se transferem para o início do exercício seguinte.

Q1846696

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

A partir do caso relatado no texto 2 quanto ao plano de melhoria

da gestão do patrimônio de uma entidade pública, no tocante à

reavaliação de ativos imobilizados, a entidade deve considerar

também que:

Q1846695

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

Nesse caso, a valorização do ativo decorrente do processo de

reavaliação deverá ser:

Q1846692

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP)

denominou a receita sob o enfoque patrimonial de variação

patrimonial aumentativa (VPA), enfatizando que essa não deve

ser confundida com o conceito de receita orçamentária.

Dos casos a seguir, o que NÃO dá suporte ao reconhecimento de

uma variação patrimonial aumentativa por uma entidade é:

Q1846690

Contabilidade Pública

A necessidade de autorização legislativa para realização e

movimentação de valores registrados no ativo e no passivo é um

requisito que caracteriza a classificação em:

Q1846688

Contabilidade Pública

Uma equipe de analistas financeiros estava realizando um

processo de análise para conceder fiança a uma entidade

requerente. A equipe usou como fontes de informações as

demonstrações contábeis individuais e consolidadas dos últimos

cinco anos. Na opinião da equipe de analistas, a demonstração

dos fluxos de caixa e o balanço patrimonial da entidade foram o

que mais influenciou a decisão tomada pela equipe.

No caso narrado, a característica qualitativa da informação

contábil em destaque no trabalho da equipe de analistas foi:

Q1842708

Contabilidade Pública

No que se refere à administração financeira, julgue o item.

No modelo do balanço financeiro da Lei n.º 4.320/1964, uma representação possível é: (RO + RE) – (DO + DE) = SF – S, em que: RO – receita orçamentária; RE – receita extraorçamentária; DO – despesa orçamentária; DE – despesa extraorçamentária; SF – saldo final; e SI – saldo inicial.

No modelo do balanço financeiro da Lei n.º 4.320/1964, uma representação possível é: (RO + RE) – (DO + DE) = SF – S, em que: RO – receita orçamentária; RE – receita extraorçamentária; DO – despesa orçamentária; DE – despesa extraorçamentária; SF – saldo final; e SI – saldo inicial.

Ano: 2021

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2021 - Prefeitura de Niterói - RJ - Contador |

Q1842593

Contabilidade Pública

Ao tratar das Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP), o Manual

de Contabilidade Aplicada ao Setor Público

(MCASP) registra que a estrutura e as

definições dos elementos que compõem as

DCASP devem ser observadas pela União,

Estados, Distrito Federal e Municípios,

determinando ainda, que em consonância com

as disposições legais conjugadas às contidas

na NBC TSP 11, o conjunto de Demonstrações Contábeis Aplicadas ao Setor Público - DCASP

é composto, entre outras, pelas seguintes

demonstrações: