Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889291

Contabilidade Pública

Uma entidade do setor público apresentava as seguintes

informações, relativas ao ano de X1:

• Aquisição financiada de bens operacionais: R$ 100.000;

• Recebimento antecipado de valores provenientes da venda a termo de serviços: R$ 80.000;

• Operações de crédito autorizadas no orçamento para o refinanciamento do principal da dívida mobiliária e efetivamente realizadas: R$ 300.000;

• Variação monetária da dívida mobiliária: R$ 50.000;

• Compromisso de adimplência de obrigação financeira assumida pela entidade: R$ 120.000.

Considerando-se que o montante do refinanciamento do principal da dívida mobiliária em 31/12/X0 era de R$ 500.000, o refinanciamento da dívida mobiliária em 31/12/X1 NÃO poderá exceder o seguinte montante:

• Aquisição financiada de bens operacionais: R$ 100.000;

• Recebimento antecipado de valores provenientes da venda a termo de serviços: R$ 80.000;

• Operações de crédito autorizadas no orçamento para o refinanciamento do principal da dívida mobiliária e efetivamente realizadas: R$ 300.000;

• Variação monetária da dívida mobiliária: R$ 50.000;

• Compromisso de adimplência de obrigação financeira assumida pela entidade: R$ 120.000.

Considerando-se que o montante do refinanciamento do principal da dívida mobiliária em 31/12/X0 era de R$ 500.000, o refinanciamento da dívida mobiliária em 31/12/X1 NÃO poderá exceder o seguinte montante:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889290

Contabilidade Pública

Uma autarquia que presta serviços relacionados a atividades

culturais é controlada de forma integral pelo Município, que

apresenta Demonstrações Consolidadas.

As seguintes operações e eventos aconteceram no ano de X0 nessa autarquia:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

As seguintes operações e eventos aconteceram no ano de X0 nessa autarquia:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889288

Contabilidade Pública

Uma entidade do setor público apresentava os seguintes saldos

em sua Demonstração dos Fluxos de Caixa, em 31/12/X2:

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

Q1888345

Contabilidade Pública

Considerando a norma NBC TSP 11 – Apresentação das

Demonstrações Contábeis, um ativo deve ser classificado como circulante quando satisfizer a qualquer dos

seguintes critérios, EXCETO um. Assinale-o.

Q1888342

Contabilidade Pública

O sistema contábil de determinado ente estatal registrou, dentre outros, os seguintes fatos em setembro/2021.

Lançamento e arrecadação de impostos no valor de R$ 1.280.000,00.

Recolhimento de taxas e contribuições de R$ 450.000,00, que foram lançadas e arrecadadas em agosto/2021.

Ganhos com alienação de bens móveis no valor de R$ 90.000,00.

Reconhecimento de depreciação de bens móveis no valor de R$ 180.000,00.

Reconhecimento de perda por redução ao valor recuperável de ativo intangível no valor de R$ 50.000,00.

Pagamento dos salários dos servidores da área administrativa no valor de R$ 340.000,00, relativos a agosto/2021.

Liquidação de despesas com pessoal e encargos sociais no valor de R$ 378.000,00.

Realização de serviços de terceiros para manutenção de equipamentos de informática no valor de R$1.000,00 para pagamento apenas em outubro/2021.

Trata-se de gastos de manutenção periódica que não aumentaram a vida útil dos equipamentos.

Pagamento à vista no valor de R$ 20.000,00 de contrato de seguros para a frota de veículos, com vigência de 12 meses, a contar de outubro/2021.

Empenho, liquidação e pagamento de bens imóveis no valor de R$ 500.000,00.

Liquidação e pagamento de material de expediente no valor de R$ 30.000,00, tendo sido consumidos no mês R$ 18.000,00 do material.

Considerando apenas essas informações, o Resultado Patrimonial a ser apurado na Demonstração das Variações Patrimoniais do mês de setembro/2021 é de

Lançamento e arrecadação de impostos no valor de R$ 1.280.000,00.

Recolhimento de taxas e contribuições de R$ 450.000,00, que foram lançadas e arrecadadas em agosto/2021.

Ganhos com alienação de bens móveis no valor de R$ 90.000,00.

Reconhecimento de depreciação de bens móveis no valor de R$ 180.000,00.

Reconhecimento de perda por redução ao valor recuperável de ativo intangível no valor de R$ 50.000,00.

Pagamento dos salários dos servidores da área administrativa no valor de R$ 340.000,00, relativos a agosto/2021.

Liquidação de despesas com pessoal e encargos sociais no valor de R$ 378.000,00.

Realização de serviços de terceiros para manutenção de equipamentos de informática no valor de R$1.000,00 para pagamento apenas em outubro/2021.

Trata-se de gastos de manutenção periódica que não aumentaram a vida útil dos equipamentos.

Pagamento à vista no valor de R$ 20.000,00 de contrato de seguros para a frota de veículos, com vigência de 12 meses, a contar de outubro/2021.

Empenho, liquidação e pagamento de bens imóveis no valor de R$ 500.000,00.

Liquidação e pagamento de material de expediente no valor de R$ 30.000,00, tendo sido consumidos no mês R$ 18.000,00 do material.

Considerando apenas essas informações, o Resultado Patrimonial a ser apurado na Demonstração das Variações Patrimoniais do mês de setembro/2021 é de

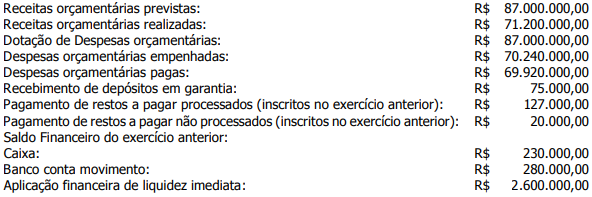

Q1888341

Contabilidade Pública

Analise os dados do sistema contábil de uma Prefeitura Municipal.

Assinale a alternativa que contém o valor do Saldo Financeiro que se transfere para o exercício seguinte.

Q1888340

Contabilidade Pública

Analise as informações do Balanço Orçamentário e assinale as afirmativas com V (verdadeiro) ou F (falso).

( ) O Resultado Orçamentário é R$ 60.000,00.

( ) O Excesso de Arrecadação de Receita Orçamentária é R$ 10.000,00.

( ) O Excesso de Despesa Orçamentária é R$ 40.000,00.

( ) O Resultado da Execução da Receita Orçamentária foi Excesso na Arrecadação.

( ) O Resultado Orçamentário apresentou Superávit Orçamentário.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é

( ) O Resultado Orçamentário é R$ 60.000,00.

( ) O Excesso de Arrecadação de Receita Orçamentária é R$ 10.000,00.

( ) O Excesso de Despesa Orçamentária é R$ 40.000,00.

( ) O Resultado da Execução da Receita Orçamentária foi Excesso na Arrecadação.

( ) O Resultado Orçamentário apresentou Superávit Orçamentário.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888165

Contabilidade Pública

Um ente público estadual foi acionado judicialmente por uma

empresa do setor de transportes por danos causados a sua frota

de veículos de carga, que fazia rota em uma rodovia desse

Estado. Essa rodovia se encontrava em condições precárias de

conservação, além de apresentar sinalização deficiente. De

acordo com a empresa, no último ano ocorreu significativa

elevação dos gastos de manutenção da frota em decorrência das

más condições da rodovia, e houve perdas associadas a atrasos

em suas entregas. Na ação, os advogados da empresa pleitearam

uma indenização no valor de R$ 1,5 milhão pelas perdas em

consequência dessas más condições. Após análise dos

documentos do processo, o departamento jurídico do ente

avaliou que é possível uma responsabilização do ente, com uma

possível saída de recursos, mas ainda com elementos

insuficientes para uma estimativa confiável do valor.

A partir dessas informações, na emissão das demonstrações contábeis relativas ao exercício em que este cenário foi analisado, o ente público deverá:

A partir dessas informações, na emissão das demonstrações contábeis relativas ao exercício em que este cenário foi analisado, o ente público deverá:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888164

Contabilidade Pública

Entre as alterações decorrentes da convergência aos padrões

internacionais de contabilidade no âmbito do setor público, está

a maior correspondência da Demonstração das Variações

Patrimoniais (DVP) à lógica da Demonstração do Resultado do

Exercício, publicada por entidades privadas.

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888163

Contabilidade Pública

O Balanço Orçamentário faz parte do conjunto de demonstrações

contábeis das entidades públicas e tem por objetivo demonstrar

as receitas de despesas detalhadas por categorias econômicas,

bem como os valores registrados ao longo dos seus estágios de

execução orçamentária.

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888159

Contabilidade Pública

Uma autarquia que presta serviços relacionados a atividades

culturais é controlada de forma integral pelo Município, que

apresenta Demonstrações Consolidadas.

Nessa autarquia as seguintes operações e eventos aconteceram

no ano de X0:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Horizontina - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Horizontina - RS - Contador |

Q1886123

Contabilidade Pública

Texto associado

Para responder à questão, considerar as

transações abaixo, extraídas do sistema de contabilidade do

Executivo de Coronalândia, referentes ao exercício de 2019:

• Doação de um terreno ao Lar dos Velhinhos

R$ 16.000,00

• Receita com obtenção de empréstimo de longo

prazo R$ 12.000,00

• Despesa com aquisição de um veículo a prazo

R$ 6.000,00

• Despesa com serviços de manutenção predial

R$ 2.000,00

• Receitas de taxas pela prestação de serviços

R$ 4.000,00

• Despesa com amortização da dívida de longo prazo

R$ 2.000,00

• Receita com alienação de terrenos R$ 10.000,00

• Despesa com aluguel de imóveis R$ 3.000,00

• Receita de impostos recebida no ato do fato

gerador R$ 5.000,00

As variações patrimoniais quantitativas diminutivas

somam:

Ano: 2021

Banca:

OBJETIVA

Órgão:

Prefeitura de Horizontina - RS

Prova:

OBJETIVA - 2021 - Prefeitura de Horizontina - RS - Contador |

Q1886122

Contabilidade Pública

Texto associado

Para responder à questão, considerar as

transações abaixo, extraídas do sistema de contabilidade do

Executivo de Coronalândia, referentes ao exercício de 2019:

• Doação de um terreno ao Lar dos Velhinhos

R$ 16.000,00

• Receita com obtenção de empréstimo de longo

prazo R$ 12.000,00

• Despesa com aquisição de um veículo a prazo

R$ 6.000,00

• Despesa com serviços de manutenção predial

R$ 2.000,00

• Receitas de taxas pela prestação de serviços

R$ 4.000,00

• Despesa com amortização da dívida de longo prazo

R$ 2.000,00

• Receita com alienação de terrenos R$ 10.000,00

• Despesa com aluguel de imóveis R$ 3.000,00

• Receita de impostos recebida no ato do fato

gerador R$ 5.000,00

As variações patrimoniais quantitativas aumentativas

totalizaram, no exercício de 2019:

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Contador |

Q1885139

Contabilidade Pública

A NBC TSP 11 – Apresentação das

Demonstrações Contábeis, em seu item 21

apresenta o conjunto completo das

Demonstrações Contábeis. Com base na

referida norma analise os itens a seguir:

I. Balanço Patrimonial e Demonstração do Resultado.

II. Balanço Orçamentário e Balanço Financeiro.

III. Demonstração da Mutação do Patrimônio Líquido e Demonstração dos Fluxos de Caixa.

IV. Demonstração do Valor Adicionado e Notas Explicativas.

Assinale a alternativa que apresenta apenas os itens onde todas as demonstrações mencionadas se referem ao conjunto da NBC TSP 11.

I. Balanço Patrimonial e Demonstração do Resultado.

II. Balanço Orçamentário e Balanço Financeiro.

III. Demonstração da Mutação do Patrimônio Líquido e Demonstração dos Fluxos de Caixa.

IV. Demonstração do Valor Adicionado e Notas Explicativas.

Assinale a alternativa que apresenta apenas os itens onde todas as demonstrações mencionadas se referem ao conjunto da NBC TSP 11.

Ano: 2022

Banca:

FEPESE

Órgão:

Prefeitura de Guatambú - SC

Prova:

FEPESE - 2022 - Prefeitura de Guatambú - SC - Tesoureiro - Edital nº 001 |

Q1884360

Contabilidade Pública

Há uma demonstração contábil que apresenta as receitas detalhadas por categoria econômica e origem, especifica a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação. Evidencia, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

Essa demonstração contábil é o:

Ano: 2022

Banca:

FCM

Órgão:

Prefeitura de Timóteo - MG

Prova:

FCM - 2022 - Prefeitura de Timóteo - MG - Analista em Gestão Municipal |

Q1883533

Contabilidade Pública

O único demonstrativo contábil obrigatório que se

apresenta como estático é denominado corretamente balanço

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de São Gonçalo - RJ

Prova:

SELECON - 2022 - Prefeitura de São Gonçalo - RJ - Analista de Planejamento e Orçamento |

Q1883143

Contabilidade Pública

No setor público, a Demonstração dos Fluxos de Caixa é

elaborada pelo método direto, apresentando as entradas e

saídas de caixa sendo classificadas em fluxos operacionais, dos

investimentos e dos financiamentos. Dentre as transações

realizadas, aquela que ocasiona uma redução no fluxo de caixa

das atividades de investimento é:

Ano: 2022

Banca:

FCM

Órgão:

Prefeitura de Timóteo - MG

Prova:

FCM - 2022 - Prefeitura de Timóteo - MG - Analista em Gestão Municipal - Contador |

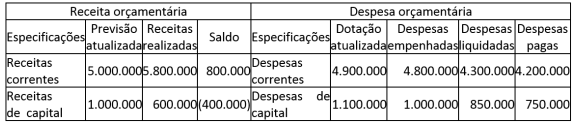

Q1883030

Contabilidade Pública

Determinado município apresentou as seguintes informações em seu balanço orçamentário anual.

Com base nas informações apresentadas no balanço orçamentário acima, avalie o que se afirma a seguir.

I - Há um superávit orçamentário de 400.000.

II - Há uma economia orçamentária de 200.000.

III - Os restos a pagar não processados a serem inscritos no exercício são de 650.000.

IV - O balanço patrimonial será afetado em pelo menos 5.800.000, relativos ao valor da despesa empenhada.

Está correto apenas o que se afirma em

Com base nas informações apresentadas no balanço orçamentário acima, avalie o que se afirma a seguir.

I - Há um superávit orçamentário de 400.000.

II - Há uma economia orçamentária de 200.000.

III - Os restos a pagar não processados a serem inscritos no exercício são de 650.000.

IV - O balanço patrimonial será afetado em pelo menos 5.800.000, relativos ao valor da despesa empenhada.

Está correto apenas o que se afirma em

Ano: 2022

Banca:

FCM

Órgão:

Prefeitura de Timóteo - MG

Prova:

FCM - 2022 - Prefeitura de Timóteo - MG - Analista em Gestão Municipal - Contador |

Q1883027

Contabilidade Pública

Em relação às demonstrações contábeis no setor público, é correto afirmar que

Ano: 2022

Banca:

FCM

Órgão:

Prefeitura de Timóteo - MG

Prova:

FCM - 2022 - Prefeitura de Timóteo - MG - Analista em Gestão Municipal - Contador |

Q1883025

Contabilidade Pública

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre o patrimônio público e as variações patrimoniais.

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

( ) O déficit patrimonial corresponde à diferença entre ativo e passivo não circulante em determinado período, sendo, nesse caso, o valor do passivo superior ao do ativo.

( ) A avaliação para definir se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve ser realizada observando-se a sua essência e a realidade econômica e não apenas sua forma legal.

( ) Os ativos devem ser classificados como circulantes quando estiverem disponíveis para a realização imediata e tiverem a expectativa de realização até doze meses, após a data das demonstrações contábeis.

( ) As Variações Patrimoniais Aumentativas (VPA) correspondem aos aumentos ocorridos no ativo da entidade, não oriundos de contribuições dos proprietários, enquanto as Variações Patrimoniais Diminutivas (VPD) correspondem a diminuições no passivo da entidade, não oriundas de distribuições aos proprietários.

De acordo com as afirmações, a sequência correta é

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

( ) O déficit patrimonial corresponde à diferença entre ativo e passivo não circulante em determinado período, sendo, nesse caso, o valor do passivo superior ao do ativo.

( ) A avaliação para definir se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve ser realizada observando-se a sua essência e a realidade econômica e não apenas sua forma legal.

( ) Os ativos devem ser classificados como circulantes quando estiverem disponíveis para a realização imediata e tiverem a expectativa de realização até doze meses, após a data das demonstrações contábeis.

( ) As Variações Patrimoniais Aumentativas (VPA) correspondem aos aumentos ocorridos no ativo da entidade, não oriundos de contribuições dos proprietários, enquanto as Variações Patrimoniais Diminutivas (VPD) correspondem a diminuições no passivo da entidade, não oriundas de distribuições aos proprietários.

De acordo com as afirmações, a sequência correta é