Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

Tendo como base as transações apresentadas, julgue o seguinte item acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado orçamentário do exercício apurado no balanço

orçamentário foi nulo.

Julgue o item a seguir, acerca das variações patrimoniais qualitativas e quantitativas do setor público e seu impacto no resultado patrimonial do exercício.

A diminuição do valor econômico de um ativo afeta

negativamente o resultado patrimonial do exercício.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

Considerando apenas as informações apresentadas, analise os itens a seguir:

I. O resultado orçamentário foi superavitário em R$ 390.900. II. O resultado da execução da receita foi uma insuficiência de arrecadação de R$ 1.375.700. III. O resultado da execução da despesa foi uma economia de R$ 975.200. IV. O município apurou restos a pagar processados no valor de R$ 578.970. V. O município apurou restos a pagar não processados no valor de R$ 1.554.170.

Assinale a alternativa CORRETA.

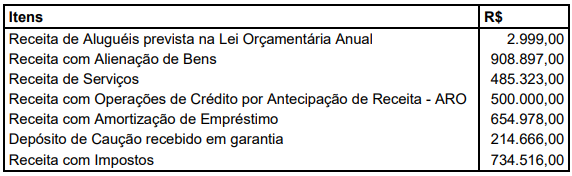

Com base nessas informações, pode-se afirmar que o montante de receitas arrecadadas com impacto financeiro e reflexo no patrimônio da entidade representa

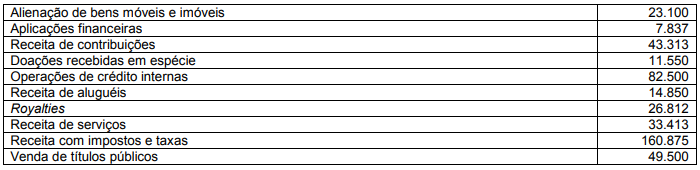

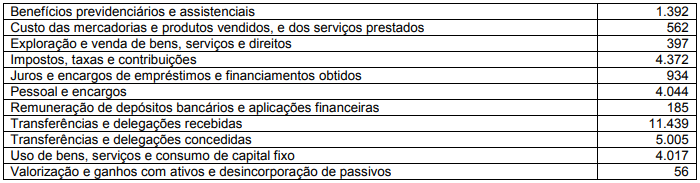

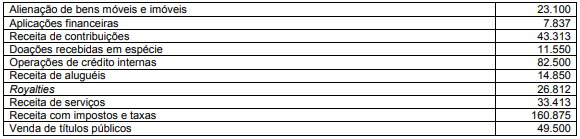

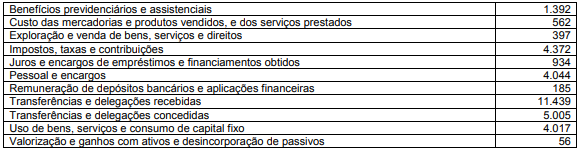

Determinado município apresentou as seguintes informações na Demonstração das Variações Patrimoniais (em R$

milhões)

Com base nessas informações, a Demonstração das Variações Patrimoniais apresentou um resultado patrimonial

( ) As receitas apresentadas no quadro principal do balanço orçamentário devem ser informadas pelos seus valores líquidos, exceto as deduções para o Fundeb.

( ) As receitas e as despesas orçamentárias vinculadas à educação e à saúde devem ser detalhadas no balanço financeiro.

( ) O balanço patrimonial demonstra o saldo do exercício anterior e para o exercício seguinte.

( ) Apenas a despesa pública executada, desde que autorizada em lei orçamentária, deve constar no balanço financeiro.

( ) O ativo e o passivo financeiros estão evidenciados no balanço patrimonial.

( ) O balanço orçamentário informa apenas as receitas e as despesas realizadas em determinado exercício.

Marque a alternativa que contém a sequência CORRETA, considerando as afirmativas de cima para baixo.

Acerca da contabilidade pública, julgue o item

Suponha-se que, para a elaboração da demonstração

das variações patrimoniais, se dispusesse dos seguintes

saldos (em $ 1,00): receita orçamentária – 250; despesa

orçamentária – 220; mutações patrimoniais da receita –

130; mutações patrimoniais da despesa – 110; variações

ativas independentes da execução orçamentária – 60; e

variações passivas independentes – 20. Nesse caso, é

correto afirmar que o resultado patrimonial foi um

superavit de 90.

Acerca da contabilidade pública, julgue o item

Suponha-se que o orçamento aprovado tenha sido de

$ 150 unidades monetárias, a receita arrecadada,

de $ 175 U. M., a despesa empenhada, de $ 140 U. M., a

despesa liquidada, de $ 130 U. M., e a despesa paga,

de $ 115 U. M. Nesse caso, adotando-se o critério de

execução orçamentária da despesa utilizado pela

Secretaria do Tesouro Nacional, é correto concluir que

houve um superavit orçamentário de $ 35 U. M.

Considerando apenas as informações apresentadas, analise os itens a seguir:

I. O resultado orçamentário foi superavitário em R$ 390.900.

II. O resultado da execução da receita foi uma insuficiência de arrecadação de R$ 1.375.700.

III. O resultado da execução da despesa foi uma economia de R$ 975.200.

IV. O município apurou restos a pagar processados no valor de R$ 578.970.

V. O município apurou restos a pagar não processados no valor de R$ 1.554.170.

Assinale a alternativa CORRETA

Com base nessas informações, pode-se afirmar que o montante de receitas arrecadadas com impacto financeiro e reflexo no patrimônio da entidade representa

Com base nessas informações, a Demonstração das Variações Patrimoniais apresentou um resultado patrimonial

( ) As receitas apresentadas no quadro principal do balanço orçamentário devem ser informadas pelos seus valores líquidos, exceto as deduções para o Fundeb.

( ) As receitas e as despesas orçamentárias vinculadas à educação e à saúde devem ser detalhadas no balanço financeiro.

( ) O balanço patrimonial demonstra o saldo do exercício anterior e para o exercício seguinte.

( ) Apenas a despesa pública executada, desde que autorizada em lei orçamentária, deve constar no balanço financeiro.

( ) O ativo e o passivo financeiros estão evidenciados no balanço patrimonial.

( ) O balanço orçamentário informa apenas as receitas e as despesas realizadas em determinado exercício.

Marque a alternativa que contém a sequência CORRETA, considerando as afirmativas de cima para baixo.

As demonstrações contábeis são a representação estruturada da situação patrimonial e do desempenho da entidade. A finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que seja útil a grande número de usuários em suas avaliações e tomada de decisões sobre a alocação de recursos. Especificamente, as demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados, fornecendo informações:

I. Sobre as fontes, as alocações e os usos de recursos financeiros.

II. Úteis na avaliação da capacidade de a entidade financiar suas atividades e cumprir com suas obrigações e compromissos.

III. Agregadas e úteis para a avaliação do desempenho da entidade em termos dos custos dos serviços, eficiência e cumprimento dos seus objetivos.

IV. Sobre como a entidade financiou suas atividades e como supriu suas necessidades de caixa.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

São as seguintes as despesas classificadas de acordo com o método da função:

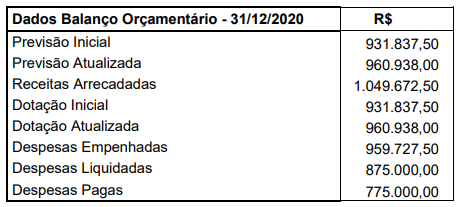

Analise os dados e assinale a alternativa que representa o resultado da execução orçamentária do ano de 2020.

Um procedimento que já foi normatizado para as entidades públicas refere-se ao tratamento de eventos subsequentes, que ocorrem entre a data das demonstrações contábeis e a data de autorização da divulgação dessas demonstrações. A depender da sua natureza, tais eventos podem implicar ajustes nas demonstrações contábeis em vias de publicação.

Ao avaliar as notas explicativas das demonstrações contábeis de uma entidade para um dado exercício, um agente de controle observou referências a três situações:

I. apuração de redução do valor de propriedade da entidade, avaliada a valor justo, ocorrida após a data das demonstrações contábeis, em decorrência de desabamentos que comprometeram a estrutura de imóveis da região;

II. notificação, após a data das demonstrações contábeis, de que um percentual da receita arrecadada pela entidade durante o exercício deveria ser transferido a outro ente em decorrência de compartilhamento de plataforma de controle de lançamentos tributários durante o exercício;

III. recebimento de notificação de abertura de processo judicial, após a data das demonstrações contábeis, com perda provável já ocorrida em processos com objetos semelhantes.

Considerando que as situações elencadas ocorreram antes da data de autorização da divulgação das demonstrações contábeis, o agente de controle deve verificar a realização de ajustes às demonstrações contábeis na(s) situação(ões):

Nesse contexto, um agente de controle estava avaliando um relatório de prestação de contas de um ente público, no qual foram apresentadas informações de natureza patrimonial, orçamentária e fiscal. Durante a análise, o agente verificou que um edifício em construção, com 75% das obras concluídas, não fora incluído no balanço patrimonial do ente. Porém, notas explicativas traziam informações sobre a obra em andamento, incluindo o valor alocado à construção até o final do exercício financeiro em análise.

Diante dessa constatação e à luz dos procedimentos contábeis patrimoniais aplicáveis às entidades públicas, o agente de controle avalia que: