Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

A demonstração das variações patrimoniais é elaborada

com base no regime contábil da competência e

evidencia, ao final do exercício financeiro, o resultado

patrimonial que será incorporado ao patrimônio líquido

da entidade.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

O resultado orçamentário evidenciado no balanço

orçamentário decorre do confronto do total das receitas

previstas com o total das despesas liquidadas.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

Se determinada despesa orçamentária for empenhada

em 2021, mas não paga até o término do exercício, ela

deverá impactar o quadro principal do balanço

orçamentário do exercício em que ocorrer o efetivo

desembolso.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

No balanço patrimonial, as contas representativas de

direitos a receber após o término do exercício social

subsequente serão classificadas no passivo não

circulante.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

No balanço financeiro, a despesa orçamentária é

computada pelo valor empenhado, portanto, faz-se

necessário incluir, no lado dos ingressos, o valor dos

restos a pagar inscritos no exercício como receita

extraorçamentária.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

É vedada às entidades do setor público a apresentação de

ativos e passivos em função de sua liquidez, ainda que de

forma subsidiária.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

Admite-se a compensação entre as variações patrimoniais aumentativas e diminutivas quando do levantamento da demonstração de variações patrimoniais, desde que haja determinação legal nesse sentido ou que norma específica assim autorize.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

A receita orçamentária realizada e a despesa orçamentária

executada devem ser demonstradas em um dos quadros do

balanço financeiro.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

O balanço orçamentário pode apresentar desequilíbrio entre a

previsão atualizada da receita e a dotação atualizada caso

sejam utilizados superávits financeiros de exercícios

passados para a abertura de créditos adicionais.

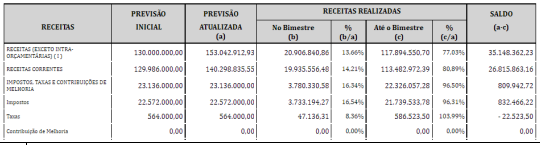

Tendo como referência esse demonstrativo financeiro, julgue o item subsecutivo.

O valor total das receitas correntes da entidade é igual a

R$ 113.000.000.

Tendo como referência esse demonstrativo financeiro, julgue o item subsecutivo.

O valor total da receita tributária da entidade é igual a

R$ 107.000.000.

• Receita de capital prevista: R$ 28.000. • Receita corrente prevista: R$ 21.000. • Receita de capital realizada: R$ 30.000. • Receita corrente realizada: R$ 20.000. • Despesa de capital fixada: R$ 25.000. • Despesa corrente fixada: R$ 15.000.

No período, a entidade apresentou um superávit orçamentário de R$ 15.000 e um superávit de capital de R$ 8.000.

Assinale a opção que indica a despesa corrente realizada no período.

A partir dessas informações hipotéticas, julgue o item a seguir, relativos à elaboração e ao fechamento das demonstrações contábeis da entidade pública X.

O resultado financeiro do exercício apurado no balanço

financeiro foi superavitário em R$ 40 mil.

A partir dessas informações hipotéticas, julgue o item a seguir, relativos à elaboração e ao fechamento das demonstrações contábeis da entidade pública X.

O resultado orçamentário do exercício apurado no balanço

orçamentário foi nulo.

A partir dessas informações hipotéticas, julgue o item a seguir, relativos à elaboração e ao fechamento das demonstrações contábeis da entidade pública X.

O resultado patrimonial do exercício apurado na

demonstração das variações patrimoniais foi superavitário

em R$ 60 mil.

Despesas Totais: Dotação Inicial = R$ 13.000.000,00

Despesas Totais: Dotação Atualizada = R$ 15.300.000,00

Despesas Totais: Empenhadas = R$ 10.800.000,00

Despesas Totais: Liquidadas = R$ 9.500.000,00

Despesas Totais: Pagas = R$ 9.350.000,00

Receitas Totais: Previsão Inicial = R$ 13.000.000,00

Receitas Totais: Previsão Atualizada = R$ 15.300.000,00

Receitas Totais: Realizadas = R$ 12.100.000,00

Considerando apenas estas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, é CORRETO afirmar: