Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

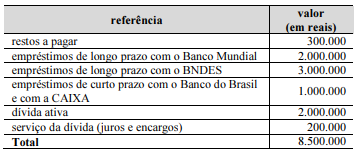

Com relação à classificação da dívida pública nessa situação, assinale a opção correta.

- Suplementar, mediante excesso de arrecadação................R$ 20.000,00 - Especial, proveniente de anulação parcial de dotação........R$ 10.000,00 - Especial, proveniente da Reserva de Contingência............R$ 15.000,00 - Suplementar, mediante anulação total de dotação..............R$ 5.000,00

No referido exercício financeiro, a dotação orçamentária autorizada para a prefeitura efetuar as despesas necessárias passou a ser do seguinte montante:

- Pagamento pela aquisição bens imóveis.............10.000,00 - Pagamento de aluguéis de imóveis.......................6.000,00 - Despesa com serviços de terceiros.......................3.000,00 - Reconhecimento de impostos a receber................8.000,00 - Amortização de operação de crédito...................15.000,00 - Alienação de bens imóveis....................................5.000,00 - Recebimento de taxas e multas.............................3.000,00 - Pagamento dos servidores e encargos sociais......7.000,00 - Recebimento de empréstimos de Longo Prazo...10.000,00 - Recebimento de impostos indiretos......................4.000,00 - Doação de bens móveis à Instituição Privada........4.000,00

Com essas informações, o resultado patrimonial apurado no exercício financeiro foi:

Impostos e Taxas..........................................8.000,00 Aluguéis.......................................................5.000,00 Multas..........................................................2.000,00 Cauções.......................................................4.000,00 Serviços Diversos........................................6.000,00 Contribuição Previdenciária Servidores.......5.000,00 Alienação de bens imóveis.........................10.000,00 Cota-Parte FPM.........................................12.000,00 Imposto de Renda retido dos servidores.......4.000,00

O montante arrecadado referente às receitas efetivas foi igual a:

Dotação Inicial.............................500.000,00 Previsão Inicial.............................500.000,00 Dotação Atualizada......................520.000,00 Previsão Atualizada.....................520.000,00 Receitas Realizadas....................510.000,00 Despesas Empenhadas...............480.000,00 Despesas Liquidadas...................470.000,00 Despesas Pagas..........................450.000,00 Superávit........................................30.000,00

Com essas informações, pode-se concluir que a economia de gastos no exercício foi igual a:

Julgue o item subsequente, acerca dos elementos e de seu

reconhecimento nas demonstrações contábeis, conforme disposto

na Estrutura Conceitual Aplicada ao Setor Público.

A propriedade legal é um dos indicadores de controle para avaliar se a entidade controla o recurso no presente.

Em determinada entidade governamental, foram registrados os seguintes eventos contábeis durante o exercício financeiro de 2021, já encerrado.

1 Aprovação da lei orçamentária anual com receita estimada no valor de 200 mil reais, sendo 50% em receitas/despesas correntes e 50% em receitas/despesas de capital.

2 Lançamento de impostos no valor de 100 mil reais, sendo arrecadados 90% desse valor.

3 Empenho, liquidação e pagamento de despesas de pessoal no valor de 70 mil reais.

4 Recebimento de imóvel em doação no valor de 80 mil reais.

5 Empenho e liquidação de serviços de manutenção no valor de

10 mil, 100% inscritos em restos a pagar.

Considerando essa situação hipotética bem como as transações apresentadas, julgue o seguinte item, acerca da estrutura e do fechamento das demonstrações contábeis aplicáveis ao setor público.

O resultado financeiro do exercício apurado no balanço financeiro foi superavitário em 20 mil reais.

Em determinada entidade governamental, foram registrados os seguintes eventos contábeis durante o exercício financeiro de 2021, já encerrado.

1 Aprovação da lei orçamentária anual com receita estimada no valor de 200 mil reais, sendo 50% em receitas/despesas correntes e 50% em receitas/despesas de capital.

2 Lançamento de impostos no valor de 100 mil reais, sendo arrecadados 90% desse valor.

3 Empenho, liquidação e pagamento de despesas de pessoal no valor de 70 mil reais.

4 Recebimento de imóvel em doação no valor de 80 mil reais.

5 Empenho e liquidação de serviços de manutenção no valor de

10 mil, 100% inscritos em restos a pagar.

Considerando essa situação hipotética bem como as transações apresentadas, julgue o seguinte item, acerca da estrutura e do fechamento das demonstrações contábeis aplicáveis ao setor público.

O resultado orçamentário do exercício apurado no balanço orçamentário foi nulo.

Em determinada entidade governamental, foram registrados os seguintes eventos contábeis durante o exercício financeiro de 2021, já encerrado.

1 Aprovação da lei orçamentária anual com receita estimada no valor de 200 mil reais, sendo 50% em receitas/despesas correntes e 50% em receitas/despesas de capital.

2 Lançamento de impostos no valor de 100 mil reais, sendo arrecadados 90% desse valor.

3 Empenho, liquidação e pagamento de despesas de pessoal no valor de 70 mil reais.

4 Recebimento de imóvel em doação no valor de 80 mil reais.

5 Empenho e liquidação de serviços de manutenção no valor de

10 mil, 100% inscritos em restos a pagar.

Considerando essa situação hipotética bem como as transações

apresentadas, julgue o seguinte item, acerca da estrutura e do

fechamento das demonstrações contábeis aplicáveis ao setor

público.

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi superavitário em 110 mil reais.

I. Ativo Financeiro: compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II. Superávit orçamentário: é a diferença positiva entre as receitas realizadas e as despesas empenhadas.

III. Resultado financeiro: sua variação positiva não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público.

Respectivamente/ordenadamente, as definições/resultados acima se referem a quais demonstrações:

I. são evidenciados na linha “Transferências Financeiras Recebidas” do Balanço Patrimonial do poder Legislativo.

II. na Demonstração das Variações Patrimoniais consolidada do município devem ser desconsiderados por se tratarem operações intragovernamentais.

III. devem ser contabilizados no PCASP (Plano de Contas Aplicado ao Setor Público Plano) do poder Executivo na conta de variação patrimonial "4.5.1.1.1.00.00 Transferências Recebidas para a Execução Orçamentária - Consolidação".

É correto o que se afirma em: