Questões de Concurso

Comentadas sobre depreciação, amortização e exaustão em contabilidade pública

Foram encontradas 24 questões

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Um mesmo método deve ser usado para alocar de forma sistemática o valor depreciável de um ativo ao longo da sua vida útil.

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

Um município brasileiro adquiriu um veículo para uso da secretaria de transporte. O veículo foi comprado por R$ 80.000,00 e possui uma vida útil estimada de 8 anos. A administração municipal optou por utilizar o método de depreciação linear para contabilizar o desgaste do veículo ao longo do tempo. Considerando que o veículo já está em uso há 3 anos, qual o valor contábil líquido do veículo no balanço patrimonial do município?

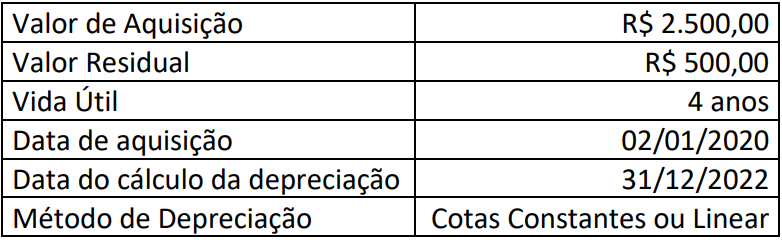

Considerando somente as informações apresentadas, a depreciação acumulada ao final de 2022 deverá evidenciar o valor de:

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Assinale a opção que indica, respectivamente, o momento em que se inicia e o momento em que cessa a depreciação dos móveis, quando estes ainda não estão totalmente depreciados.

Assinale a opção que indica o valor base depreciável destes ativos no início do reconhecimento da depreciação.

Em 31/12/X0, após contabilizar a despesa de depreciação, o hospital revisou o valor residual da ambulância e verificou que ela poderia ser vendida por R$40.000 ao final de sua vida útil.

Assinale a opção que indica a despesa de depreciação da ambulância em 31/12/X1.

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em

A exaustão de um recurso mineral, em uma concessão, pode ser calculada em função do menor valor entre o volume extraído e o tempo decorrido.

A quota de depreciação deve ser registrada com base nos prazos de vida útil e nas taxas de depreciação determinados pela Receita Federal.

A respeito da contabilidade aplicada ao setor público, julgue o item.

A depreciação e a amortização cessam ou são

interrompidas quando o ativo se torna obsoleto ou é

retirado temporariamente de operação.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A depreciação é a perda do potencial de geração de

serviços por ativos de longa duração, ocasionada por

deterioração física, desgastes com o uso ou

obsolescência. Assim, a entidade do setor público deve

utilizar os prazos de vida útil e as taxas anuais de

depreciação conforme as peculiaridades de sua gestão.

O valor residual de um ativo intangível com vida útil indefinida deve ser amortizado de acordo com os prazos normalmente admitidos para os ativos de mais longa vida útil esperada.