Questões de Concurso

Sobre depreciação, amortização e exaustão em contabilidade pública

Foram encontradas 311 questões

Considere as seguintes informações para responder a questão.

Em 1/8/2016, o ordenador de despesas de uma Defensoria Pública emitiu empenho para a aquisição de um veículo no valor de

R$ 60.000,00. Em 1/9/2016, a despesa foi liquidada pelo valor total do empenho e, nesta mesma data, o veículo foi entregue pelo

fornecedor e colocado em uso nas atividades da Defensoria Pública, sendo a vida útil econômica e o valor residual estimados,

respectivamente, em 5 anos e R$ 6.000,00. Em 3/10/2016, o valor de R$ 50.000,00 foi pago ao fornecedor e o valor restante de

R$ 10.000,00 foi inscrito em restos a pagar processados no final do exercício de 2016. Em 31/12/2016, após o reconhecimento da

depreciação referente a 2016 pelo método das cotas constantes, verificou-se que o veículo apresentava uma perda por redução ao

valor recuperável no valor de R$ 1.000,00.

Uma entidade da administração pública adquiriu um bem que estava em utilização por outra entidade. Como se trata de um ativo imobilizado, a entidade da administração pública precisa definir a vida útil do bem para registrar a sua depreciação.

Acerca das possibilidades de definição da vida útil de bens usados prevista no MCASP, considere os itens a seguir:

I. tempo restante da vida útil do bem, levando em consideração a primeira instalação desse bem;

II. tempo definido em avaliação técnica que estime o prazo de vida útil pelo qual o bem ainda poderá gerar benefícios para o ente;

III. metade do tempo de vida útil para bens da mesma classe;

IV. vida útil estimada após a realização do teste de redução ao valor recuperável.

Está correto somente o que se afirma em:

Um equipamento foi adquirido em 01/07/2013 e logo em seguida entrou em operação. O valor de aquisição do ativo foi $ 280.000,00. O seu valor residual foi estimado em 5% e a vida útil do bem é de 10 anos. Em julho de 2016 foi realizada uma manutenção periódica no equipamento, que incorreu em gastos de $ 2.500,00.

Considerando as disposições do MCASP para mensuração de ativos, em 31/12/2016, o valor contábil líquido desse equipamento é:

No que se refere à contabilidade aplicada ao setor público, julgue o item.

Uma praça de uso comum pela população, construída e

mantida pelo Poder Público, cuja vida útil tenha prazo

indeterminado, não está sujeita ao regime de

depreciação.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

A depreciação e a amortização devem ser reconhecidas

até que o ativo se torne obsoleto ou enquanto estiver

retirado de operação.

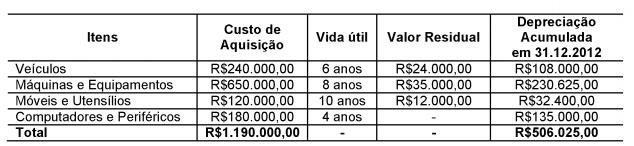

No decorrer do ano de 2013, não houve novas aquisições, nem baixas. Foram mantidos os critérios de vida útil e valor residual, e não foram identificadas perdas por recuperabilidade. Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de:

De acordo com a NBC T 16 – Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, especificamente à Depreciação, Amortização e Exaustão, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Depreciação é a redução do valor dos bens tangíveis pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

II. Valor residual é o montante líquido que a entidade, com razoável segurança, espera obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.

III. Amortização é a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

A sequência CORRETA é:

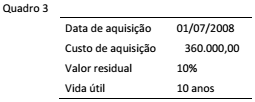

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

A partir dos dados informados e considerando que o conjunto

de ativos entrou em operação logo que foi adquirido, o valor

líquido contábil ao final do exercício de 2015 é:

Em função desses fatores, faz-se necessária a devida apropriação do consumo desses ativos ao resultado do período por meio da depreciação, atendendo ao princípio da competência.

Assim, é importante verificar que o reconhecimento da depreciação encontra-se vinculado à identificação das circunstâncias que determinem o seu registro, de forma que esse valor seja reconhecido no resultado do ente através de uma Variação Patrimonial Diminutiva (VPD).

Os ativos imobilizados estão sujeitos à depreciação no decorrer da sua vida útil, e cessa quando do término do período de vida útil do ativo.

São fatores que definem a estimativa da vida útil econômica do item do ativo, EXCETO:

Em relação aos mecanismos contábeis para avaliação de ativos, passivos, impostos e custos, julgue o item que se segue.

A depreciação de um ativo somente deve ser contabilizada

a partir do momento em que o ativo estiver efetivamente

em uso.

A tabela precedente apresenta eventos ocorridos, referentes ao exercício de 2015 em determinado estado da Federação. Sabendo que foram liquidados 90% da despesa empenhada, julgue o próximo item, considerando as normas vigentes relativas aos demonstrativos contábeis do setor público.

Apesar de não causar desembolso financeiro, a depreciação de

bens móveis deverá ser reconhecida na demonstração das

variações patrimoniais como uma variação patrimonial

diminutiva.

O Ministério da Educação adquiriu um veículo por R$ 25.000,00 em outubro de 2012. O procedimento habitual de depreciação utilizou o método linear, com vida útil prevista para 5 anos e resíduo estimado em 10%.

No balanço patrimonial encerrado em 31 de dezembro de 2015, o saldo da conta Depreciação Acumulada relativa a esse veículo deverá ter saldo credor de