Questões de Concurso

Comentadas sobre dívida pública: flutuante e consolidada em contabilidade pública

Foram encontradas 19 questões

Embora o conceito de dívida pública consolidada, para fins de acompanhamento do seu limite, considere em geral as operações de crédito com amortização em prazo superior a 12 meses, deve-se incluir no conceito aquelas com prazo inferior a 12 meses cujas receitas tenham constado do orçamento.

No que diz respeito aos registros contábeis relativos aplicados à dívida pública fundada, julgue o item subsequente.

A dívida fundada compreende os compromissos de

exigibilidade inferiores a doze meses, a exemplo dos débitos

em tesouraria.

No que diz respeito aos registros contábeis relativos aplicados à dívida pública fundada, julgue o item subsequente.

A dívida fundada deve ser escriturada de modo a verificar,

a qualquer momento, os serviços de amortização e juros.

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), emitidas pelo Conselho Federal de Contabilidade, são de observância obrigatória pelos Conselhos de Fiscalização Profissional, haja vista sua natureza jurídica de autarquia. Entre essas normas, destaca-se a NBC TSP — Estrutura Conceitual, de 23/9/2016, que aprovou a estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público. Segundo o referido diploma, julgue o item.

Os relatórios contábeis de propósito geral contêm

informação financeira prospectiva acerca da

sustentabilidade das finanças do ente público; um

exemplo disso são os relatórios fiscais dedicados à

evidenciação da variação da dívida pública em

determinado período, bem como da obtenção de

resultados primários e nominais.

Os seguintes dados referem-se a contas extraídas do balanço financeiro de um hipotético ente público no ano de 2020.

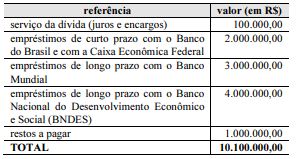

Com relação à classificação da dívida pública nessa situação hipotética, julgue o próximo item.

A dívida fundada desse ente público, no período

mencionado, era de R$ 7.000.000,00.

Julgue o item subsequente, referentes ao balanço orçamentário.

Quando existentes, os valores destinados ao refinanciamento

de dívidas da entidade deverão ser apresentados nas categorias

de dívida mobiliária e dívida contratual.

A dívida da União, dos estados e dos municípios é proveniente de obrigações contraídas a fim de financiar investimentos não cobertos com a arrecadação. A dívida pública compreende a dívida flutuante e a dívida fundada. A dívida flutuante é a contraída pela Administração Pública por um breve e determinado período de tempo. A respeito desse tema, julgue os itens a seguir.

I De acordo com a Lei n.º 4.320/1964, a dívida flutuante compreende os restos a pagar, excluídos os serviços da dívida.

II De acordo com a Lei n.º 4.320/1964, a dívida flutuante compreende os serviços da dívida a pagar.

III De acordo com a Lei n.º 4.320/1964, a dívida flutuante compreende os depósitos.

IV De acordo com a Lei n.º 4.320/1964, a dívida flutuante compreende os débitos de tesouraria.

V De acordo com a Lei n.º 4.320/1964, a dívida flutuante compreende os títulos emitidos pelo Tesouro.

Assinale a alternativa correta.

Acerca da despesa pública, julgue o item subsequente.

Integram a dívida pública fundada apenas operações de

crédito de prazo superior a doze meses cujas receitas

tenham constado do orçamento.