Questões de Concurso

Sobre exercício financeiro na contabilidade pública em contabilidade pública

Foram encontradas 71 questões

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Tangará da Serra - MT

Prova:

FUNDATEC - 2025 - Prefeitura de Tangará da Serra - MT - Contador |

Q3175793

Contabilidade Pública

Uma entidade pública apresentou os seguintes dados ao final do exercício financeiro:

• Receita orçamentária prevista: R$ 10.000.000,00.

• Receita orçamentária realizada: R$ 9.500.000,00.

• Despesa orçamentária prevista: R$ 8.000.000,00.

• Despesa orçamentária empenhada: R$ 7.200.000,00.

• Despesa orçamentária liquidada: R$ 6.800.000,00.

• Despesa orçamentária paga: R$ 6.500.000,00.

Com base nesses dados, qual é o valor da economia orçamentária ao final do exercício?

• Receita orçamentária prevista: R$ 10.000.000,00.

• Receita orçamentária realizada: R$ 9.500.000,00.

• Despesa orçamentária prevista: R$ 8.000.000,00.

• Despesa orçamentária empenhada: R$ 7.200.000,00.

• Despesa orçamentária liquidada: R$ 6.800.000,00.

• Despesa orçamentária paga: R$ 6.500.000,00.

Com base nesses dados, qual é o valor da economia orçamentária ao final do exercício?

Ano: 2024

Banca:

IBADE

Órgão:

Câmara de Ouro Preto do Oeste - RO

Prova:

IBADE - 2024 - Câmara de Ouro Preto do Oeste - RO - Controle Interno |

Q3096720

Contabilidade Pública

Em relação ao exercício financeiro na administração

pública, é correto afirmar que ele corresponde:

Ano: 2024

Banca:

Ibest

Órgão:

CRQ - 13ª Região - SC

Prova:

Ibest - 2024 - CRQ - 13ª Região - SC - Assistente Administrativo (Técnico em Contabilidade) |

Q3043252

Contabilidade Pública

Julgue o item.

A Lei de Finanças Públicas – Lei n.º 4.320/64 - é

peremptória quanto à duração do exercício

financeiro, abrangendo qualquer período de doze

meses: o exercício financeiro orçamentário: é o

período de tempo ao qual a previsão das receitas e

a fixação das despesas registradas na lei

orçamentária anual irão se referir.

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de São José - SC

Prova:

FEPESE - 2024 - Prefeitura de São José - SC - Contador |

Q3030040

Contabilidade Pública

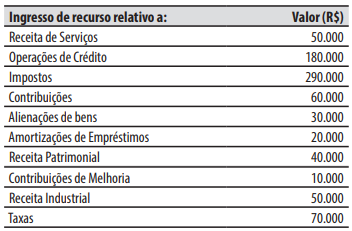

Ao final de um exercício financeiro, um município

apresentou os seguintes valores relativos aos ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de São José - SC

Prova:

FEPESE - 2024 - Prefeitura de São José - SC - Contador |

Q3030038

Contabilidade Pública

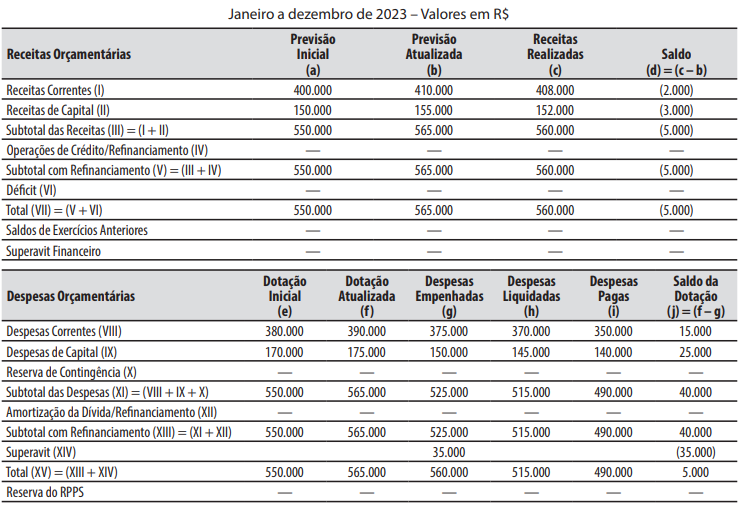

Texto associado

Caso 2

Para responder à questão, considere o seguinte Balanço Orçamentário do Município Exemplo referente ao

exercício financeiro de 2023.

MUNICÍPIO EXEMPLO

BALANÇO ORÇAMENTÁRIO

Em relação ao Caso 2, ao final do exercício financeiro de 2023, o total do valor inscrito em restos a

pagar processados foi de:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rondonópolis - MT

Prova:

SELECON - 2024 - Câmara de Rondonópolis - MT - Analista Legislativo - Contabilidade e Finanças |

Q2470943

Contabilidade Pública

O demonstrativo contábil que identifica o resultado entre as

previsões e as realizações das receitas públicas é denominado:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449405

Contabilidade Pública

Segundo Shimamura e Horta (2023, p. 09), “O Spending Review (SR), também

conhecido como Revisão Periódica de Gastos (RPG), trata da institucionalização de um processo de

reavaliação periódica de programas, ações, vinculações orçamentárias, gastos tributários e subsídios

existentes, com o objetivo de aumentar o gasto em programas com maiores resultados para a

população”. Considerando o escopo do SR, relacione a Coluna 1 à Coluna 2, associando as dimensões

aos respectivos itens abrangidos por elas.

Coluna 1

1. Foco.

2. Cobertura.

3. Abrangência.

Coluna 2

( ) Escopo seletivo, quando há uma lista pré-definida de tópicos, ou abrangente, quando não está vinculado a uma lista pré-determinada de tópicos.

( ) Economia de eficiência, economia estratégica ou ambos os tipos.

( ) Gastos autorizados no orçamento ou gastos obrigatórios.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Foco.

2. Cobertura.

3. Abrangência.

Coluna 2

( ) Escopo seletivo, quando há uma lista pré-definida de tópicos, ou abrangente, quando não está vinculado a uma lista pré-determinada de tópicos.

( ) Economia de eficiência, economia estratégica ou ambos os tipos.

( ) Gastos autorizados no orçamento ou gastos obrigatórios.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351932

Contabilidade Pública

Em 2021, o Governo de um município tomou um empréstimo do

Governo Federal. No entanto, em 2023, o Governo Federal

cancelou o empréstimo, de modo que não havia mais dívidas

entre o Governo Municipal e o Federal.

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325516

Contabilidade Pública

“O Orçamento Público é o ato pelo qual o Poder Executivo prevê e o

Poder Legislativo lhe autoriza, por certo período de tempo, a

execução das despesas destinadas ao funcionamento dos serviços

públicos e outros fins adotados pela política econômica ou geral do

país, assim como a arrecadação das receitas já criadas em lei.”

(BALEEIRO, 2015)

Considerando os principais elementos contidos no conceito, está correto afirmar que o

Considerando os principais elementos contidos no conceito, está correto afirmar que o

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174978

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Em relação aos custos de empréstimos no setor público, assinale a alternativa

INCORRETA.

Q2159720

Contabilidade Pública

Complete as lacunas do texto:

“Corresponde ao período em que se executa o orçamento”. Estamos nos referindo ao................ Por outro lado, o................................, corresponde ao período durante o qual, se exercem todas as atividades administrativas e financeiras relativas à execução do orçamento. Os termos que completam, adequadamente, o trecho acima são, respectivamente:

“Corresponde ao período em que se executa o orçamento”. Estamos nos referindo ao................ Por outro lado, o................................, corresponde ao período durante o qual, se exercem todas as atividades administrativas e financeiras relativas à execução do orçamento. Os termos que completam, adequadamente, o trecho acima são, respectivamente:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135424

Contabilidade Pública

As receitas públicas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o

exercício e que aumentam o saldo financeiro da instituição e são instrumentos por meio dos quais se viabiliza a execução das políticas públicas.

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Contador |

Q2132615

Contabilidade Pública

Dadas as afirmativas sobre a execução orçamentária e

financeira,

I. A execução orçamentária pode ser definida como a utilização de recursos financeiros, enquanto a execução financeira pode ser definida como a utilização de créditos consignados no orçamento. II. Na técnica orçamentária, os termos crédito e recursos possuem significados distintos. III. A descentralização de créditos consiste, exclusivamente, na transferência externa do poder de utilizá-los.

verifica-se que está/ão correta/s

I. A execução orçamentária pode ser definida como a utilização de recursos financeiros, enquanto a execução financeira pode ser definida como a utilização de créditos consignados no orçamento. II. Na técnica orçamentária, os termos crédito e recursos possuem significados distintos. III. A descentralização de créditos consiste, exclusivamente, na transferência externa do poder de utilizá-los.

verifica-se que está/ão correta/s

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Barra Longa - MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - Prefeitura de Barra Longa - MG - Contador |

Q2079718

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária (RREO) é exigido pela Constituição da República Federativa do Brasil 1988.

Com relação a esse demonstrativo fiscal, assinale a

alternativa incorreta.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro |

Q2078284

Contabilidade Pública

Durante o exercício financeiro, as seguintes operações foram registradas como ingressos de recursos

em um município da federação:

1. Taxas pela prestação de serviços. 2. Alienação de bens do ativo imobilizado. 3. Contribuição para o custeio da iluminação pública. 4. Operação de crédito (obtenção de empréstimo). 5. Fundo de Participação dos Municípios (FPM).

São classificadas como receitas correntes os ingressos de recursos referentes apenas às operações:

1. Taxas pela prestação de serviços. 2. Alienação de bens do ativo imobilizado. 3. Contribuição para o custeio da iluminação pública. 4. Operação de crédito (obtenção de empréstimo). 5. Fundo de Participação dos Municípios (FPM).

São classificadas como receitas correntes os ingressos de recursos referentes apenas às operações:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro |

Q2078281

Contabilidade Pública

Na contabilidade pública, o exercício financeiro é

o período de tempo ao qual a previsão das receitas e

a fixação das despesas registradas na lei orçamentária

anual se referem.

Analise as afirmativas abaixo a respeito dos conhecimentos sobre o exercício financeiro.

1. Pertencem ao exercício financeiro as receitas nele arrecadadas. 2. Nos poderes legislativo e judiciário, o exercício financeiro poderá ter duração de até dois anos. 3. Pertencem ao exercício financeiro as despesas nele legalmente empenhadas. 4. No poder executivo, o exercício financeiro coincide com o prazo do mandato do presidente, governador ou prefeito.

Assinale a alternativa que indica todas as afirmativas corretas.

Analise as afirmativas abaixo a respeito dos conhecimentos sobre o exercício financeiro.

1. Pertencem ao exercício financeiro as receitas nele arrecadadas. 2. Nos poderes legislativo e judiciário, o exercício financeiro poderá ter duração de até dois anos. 3. Pertencem ao exercício financeiro as despesas nele legalmente empenhadas. 4. No poder executivo, o exercício financeiro coincide com o prazo do mandato do presidente, governador ou prefeito.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076337

Contabilidade Pública

A respeito dos conhecimentos sobre a classificação funcional programática da despesa, o instrumento

de organização da atuação governamental, que

articula um conjunto de ações que concorrem para

a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da

sociedade, é:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076332

Contabilidade Pública

Ao aplicar testes nas operações realizadas em

uma entidade do setor público, ocorridas no exercício

financeiro de 2021, um auditor constatou que, como

contrapartida do registro no ativo da aquisição a prazo

de dois equipamentos hospitalares, foi incorretamente

registrada uma variação patrimonial aumentativa.

Como o valor é relevante, o auditor apontou em seu relatório que:

Como o valor é relevante, o auditor apontou em seu relatório que:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107839

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações de um ente público municipal ocorridas no

exercício financeiro de 2021 e descritas nos itens a seguir:

I. Arrecadação de receita com Contribuições Sociais pelo valor de R$ 650.000,00. O fato gerador desta receita, de acordo

com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Baixa, pelo valor de R$ 41.500,00, de provisão trabalhista reconhecida pelo ente em novembro de 2020 e reconhecimento, pelo mesmo valor da baixa, da obrigação a pagar correspondente.

III. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 1.100.000,00.

IV. Empenho, liquidação e pagamento de despesa corrente com Material de Consumo pelo valor de R$ 529.000,00. Todo o

Material de Consumo foi recebido pelo ente no exercício financeiro de 2021.

V. Empenho de despesa de capital com Investimentos pelo valor de R$ 45.500,00. A despesa empenhada é referente à

aquisição de um bem móvel que foi entregue pelo fornecedor em janeiro de 2022. Neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Lançamento de receita com Impostos pelo valor de R$ 1.891.500,00. Deste valor lançado, o ente arrecadou R$ 1.000.000,00

no exercício financeiro de 2021 e R$ 891.500,00 no mês de março de 2022.

VII. Pagamento, pelo valor de R$ 137.000,00, de restos a pagar processados inscritos em 31/12/2020. Tais restos a pagar se

referem a despesa corrente com Serviços de Consultoria que foram integralmente prestados, pela empresa contratada,

em novembro de 2020.

VIII. Pagamento, pelo valor de R$ 300.000,00, de restos a pagar não processados inscritos em 31/12/2019. Tais restos a

pagar se referem a despesa de capital com Investimentos.

IX. Recebimento de Transferências Correntes intragovernamentais pelo valor de R$ 1.180.500,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2020.

X. Reconhecimento, pelo valor de R$ 85.000,00, de depreciação do ativo imobilizado.

XI. Reversão, pelo valor de R$ 16.300,00, do ajuste para perdas de créditos relativos a tributos.

XII. Utilização, pelo valor de R$ 410.000,00, de Material de Consumo para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado patrimonial referente ao exercício financeiro de

2021 do referido ente público foi superavitário, em R$,

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879654

Contabilidade Pública

De acordo com a Lei n.º 4.320/1964, o exercício financeiro

abrange