Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 473 questões

Em relação às receitas, analise as afirmativas a seguir.

I. Multas II. Tributos III. Prestação de serviços IV. Perdão de dívidas V. Uso, por parte de terceiros, de ativos que geram juros

São exemplos de receitas sem contraprestração, o que se afirma em

No processo produtivo de 1.000 cartilhas, por um erro de impressão, foram desperdiçadas 200 folhas de papel. Ainda, após concluída a impressão, as cartilhas foram armazenadas em um local alugado para esta finalidade.

Assinale a opção que indica a contabilização do valor do desperdício de material e do aluguel do local de armazenamento, respectivamente.

I. Despesas que não foram processadas na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor cumpriu sua obrigação.

II. Restos a pagar com prescrição interrompida, são aqueles em que a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

III. Compromissos reconhecidos antes do encerramento do exercício, são aqueles cuja obrigação de pagamento foi criada em virtude de lei, e reconhecido o direito do reclamante antes do encerramento do exercício correspondente.

Para fins de identificação como despesas de exercícios anteriores, considera-se o que se afirma em

Receita Tributária: R$ 900.000,00 Receita de Contribuições: R$ 450.000,00 Receitas patrimoniais: R$ 345.000,00 Receitas industriais: R$ 23.000,00 Receitas agropecuárias: R$ 0,00 Receitas de serviços: R$ 1.500,00 Transferências correntes da União: R$ 567.000,00 Transferências aos Municípios: R$ 823.000,00

A receita corrente líquida desse estado é, em R$:

Para que o tribunal de contas emitisse o alerta, foi suficiente que a despesa total com pessoal do período, no âmbito do Poder Legislativo, ultrapassasse o valor de:

Uma possível inconsistência na apuração da RCL apontada no MDF refere-se à:

Supondo que em 2021 o Poder Executivo tenha incorrido numa Despesa Total com Pessoal (DTP) da ordem de R$ 292.000,00 e o Poder Legislativo tenha realizado uma DTP de R$ 38.400,00, é correto afirmar que:

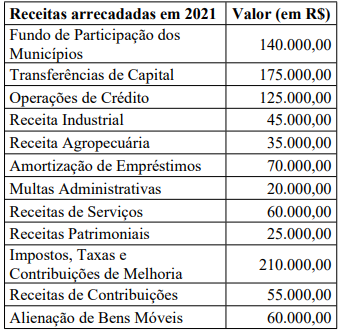

De acordo com as Categorias Econômicas, o valor das Receitas Correntes e das Receitas de Capital correspondem, respectivamente, a:

Acerca de orçamento e contabilidade pública, julgue o item.

O cancelamento de restos a pagar não processados causa acréscimo do superávit financeiro, pela redução de passivo financeiro.

Acerca de orçamento e contabilidade pública, julgue o item.

Créditos adicionais especiais são os destinados a incluir, na lei orçamentária anual, créditos novos, não previstos inicialmente nesta lei, e sua vigência pode ser prorrogada para o exercício subsequente, se esses créditos forem abertos nos últimos quatro meses do exercício financeiro.

Acerca de orçamento e contabilidade pública, julgue o item.

De acordo com a classificação por fonte de recursos, as receitas orçamentárias são classificadas como ordinárias, quando o produto da sua arrecadação não estiver atrelado a nenhum marco legal, podendo ser livremente aplicado pelo órgão ou pela entidade, e como vinculadas, quando a destinação do recurso tiver finalidades específicas, estabelecidas na legislação.

Acerca de orçamento e contabilidade pública, julgue o item.

A classificação funcional da despesa orçamentária guarda relação com a “área” em que o gasto é efetivado, e os códigos de subfunção não podem ser atrelados à função diferente da função à qual estão originalmente vinculados.

Acerca de orçamento e contabilidade pública, julgue o item.

No Congresso, o PLOA poderá receber emendas dos parlamentares, sendo admitidas apenas as relativas às áreas de saúde e educação.

Acerca de orçamento e contabilidade pública, julgue o item.

O processo orçamentário se inicia com o envio do projeto de lei orçamentária (PLOA) ao Congresso Nacional, pelo chefe do Poder Executivo, o que deve ocorrer até oito meses e meio antes do encerramento do exercício financeiro.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O segundo estágio da receita pública, conhecido como recolhimento, determina que, no caso de ingresso de recursos advindos de operações de crédito para autarquias especiais, esses recursos sejam depositados em contas específicas na tesouraria da entidade, apartados das receitas ordinárias.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os restos a pagar representam os empenhos não pagos em 31 de dezembro, sejam liquidados ou não. São considerados processados aqueles que independem do implemento de condições, enquanto os demais são considerados restos a pagar não processados.