Questões de Concurso

Comentadas sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 80 questões

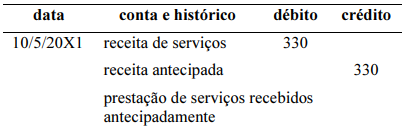

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviços recebidos antecipadamente, no valor de R$ 330, é apresentado de forma correta a seguir.

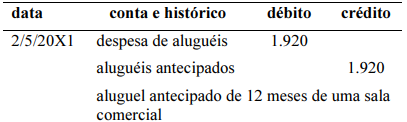

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de aluguéis antecipados, no valor de R$ 1.920, referentes a 12 meses, e contratados em 1.º/4/20X1, é mostrado corretamente a seguir.

Assinale a opção que indica o valor contabilizado no estoque do Correio, relacionado aos 100 selos.

Julgue o item abaixo.

Os créditos da fazenda pública, de natureza tributária

ou não tributária, serão escriturados como receita do

exercício em que forem inscritos, segundo o regime de

competência.

As entidades do setor público podem obter ativos por intermédio de transações com ou sem contraprestação.

Considerando a contabilidade aplicada ao setor público, julgue o item subsequente.

O ente que escriturar, indevidamente, tributo em razão de

informação errônea do contribuinte deverá estornar o

lançamento e efetuar novo lançamento a partir do dado

correto.

O ente governamental transferidor de recursos utiliza o regime patrimonial para registrar valores que arrecadou, ao passo que o ente recebedor dos recursos reconhece-os como receita orçamentária.

Considerando essa informação, o contador do ente deverá realizar o seguinte registro contábil no sistema patrimonial:

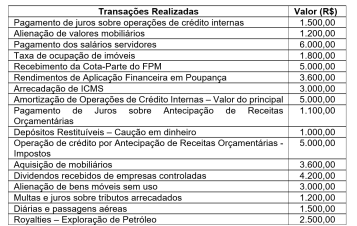

Com bases nos dados apresentados, pode-se afirmar que:

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em