Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.008 questões

Dada a natureza do material, a base de mensuração para o registro contábil das cartilhas no estoque deve ser:

( ) As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

( ) As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista.

( ) Para fins de publicação, as demonstrações contábeis podem apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo indicar a unidade utilizada.

( ) As demonstrações contábeis não devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior.

Assinale a alternativa que contém a sequência correta de cima para baixo:

Assinale a alternativa que representa o registro da apropriação mensal para 13º salário, referente aos direitos do trabalhador em decorrência do mês trabalhado.

Data do registro contábil, contas devedoras e credoras, histórico que represente a essência econômica da transação, valor do registro contábil, informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil são exemplos de requisitos mínimos para a:

Um município da federação recebeu em transferência da União recursos financeiros no valor de R$ 100.000 referentes ao Fundo de Participação dos Municípios (FPM).

Um dos registros contábeis no município referente ao reconhecimento da receita é:

Durante o exercício financeiro, o seguinte registro contábil foi realizado em uma entidade do setor público:

Lanç. |

Código |

Conta contábil |

Valor R$ |

Débito |

6.2.2.1.1.xx.xx |

Crédito Disponível |

10.000 |

Crédito |

6.2.2.1.3.01.xx |

Crédito Empenhado a Liquidar |

10.000 |

A respeito do registro contábil, é correto afirmar que:

Qual é o lançamento contábil que reflete o registro da baixa do crédito a receber inscrito em dívida ativa pelo recebimento, no subsistema de informações patrimoniais?

Considerando aspectos relativos a mensuração de ativos, redução a valor recuperável, provisões e tratamento contábil aplicável aos impostos e contribuições, julgue o seguinte item.

O registro contábil de tributos a receber equivale a um

aumento do patrimônio do órgão público, em face da

contrapartida de um lançamento a crédito em conta de

variação patrimonial aumentativa.

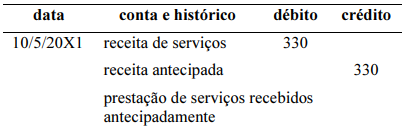

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviços recebidos antecipadamente, no valor de R$ 330, é apresentado de forma correta a seguir.

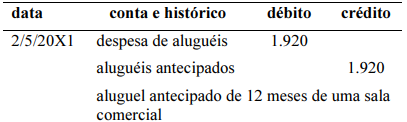

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de aluguéis antecipados, no valor de R$ 1.920, referentes a 12 meses, e contratados em 1.º/4/20X1, é mostrado corretamente a seguir.

Em relação aos lançamentos contábeis, assinale a alternativa correta referente ao registro da fixação da despesa, respeitando a natureza da informação.

Assinale a alternativa que apresenta de forma adequada o lançamento a ser realizado pelo ente público no momento da apropriação mensal da depreciação no sistema de controle patrimonial.

“O suprimento de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas. Esse adiantamento constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento.” (Fonte: Manual de Contabilidade aplicada ao Setor Público.)

Em relação ao suprimento de fundos, assinale a alternativa que apresenta o registro contábil no momento do empenho da despesa.

Em 24/09/2021, um determinado ente governamental realizou o pagamento da despesa orçamentária referente à aquisição de um ativo permanente-bens móveis. Considerando somente as informações de natureza orçamentária e de controle , foram efetuados lançamentos nas contas contábeis classificadas, respectivamente, na seguinte classe e grupo:

Julgue o item subsequente.

No regime de competência, caso um cliente atrase o

pagamento de uma venda parcelada, a data do registro

contábil da venda é ajustada para corresponder à nova

data de pagamento da última parcela.

Julgue o item subsequente.

No regime de competência, os registros contábeis de

uma empresa são realizados na data em que ocorre o

fato gerador da transação, independentemente do

momento em que o dinheiro é efetivamente

movimentado. Esse método permite uma representação

mais precisa do resultado financeiro da empresa em

determinado período.

Julgue o item subsequente.

Adotando o regime de caixa, um registro contábil só é

realizado quando há efetiva entrada ou saída de dinheiro

no caixa da empresa, o que pode não coincidir com a

data do fato gerador da transação. Esse método foca

exclusivamente nos fluxos de caixa reais da empresa.

Julgue o próximo item, a respeito de regras básicas para a execução orçamentária e financeira, plano de contas, custos, sistema de administração financeira (SIAFI) e suprimentos de fundos.

O lançamento contábil a seguir pode ser admitido para representar a aquisição de material de consumo por um determinado órgão da administração direta, sem autorização orçamentária, por meio de aceite de uma nota promissória no valor de R$ 5.000,00.

Reconhecimento do passivo

Natureza da informação: patrimonial

D 1.x.x.x.x.xx.xx Almoxarifado (P) 5.000,00

C 2.x.x.x.x.xx.xx Fornecedores e contas a pagar a curto

prazo (P) 5.000,00