Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.008 questões

O ente público "X" realizou a aquisição de materiais de consumo no valor de R$ 50.000,00 os quais foram entregues integralmente e devidamente registrados no Almoxarifado. O pagamento, porém, será efetuado no exercício seguinte. Assinale a alternativa correta quanto ao reconhecimento contábil dessa operação no momento da entrega dos materiais:

As despesas orçamentárias devem ser executadas conforme o previsto no orçamento aprovado, respeitando os limites estabelecidos, e são controladas por meio de mecanismos de fiscalização e auditoria, com o objetivo de garantir a transparência e o cumprimento das metas fiscais.

Assinale a o lançamento contábil que registra o momento do empenho da despesa orçamentária (ocorrência do fato gerador depois do empenho).

O registro contábil deve conter o número de identificação do lançamento, em ordem sequencial, conforme o regime de caixa.

D 6.2.2.1.3.01.00 Crédito Empenhado a Liquidar

C 6.2.2.1.3.02.00 Crédito Empenhado Liquidado a Pagar

É correto afirmar que esse lançamento contábil representa a contabilização:

O registro contábil da variação patrimonial aumentativa deve ser feito em função do fato gerador, concomitantemente com a realização da receita orçamentária.

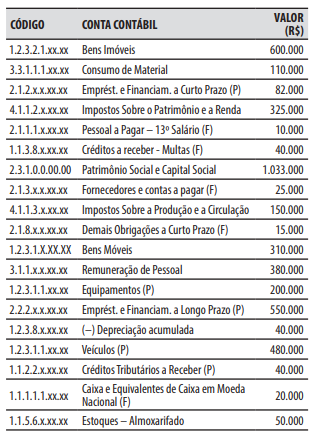

Para responder à questão, considere que, em 30/11/2023, o contador do município de Nova Pádova elaborou o seguinte demonstrativo com as contas contábeis e seus saldos.

No decorrer do mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 40.000.

2. Lançamento, arrecadação e recolhimento da receita com impostos, que não havia sido previamente lançada, no valor de R$ 20.000.

3. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 15.000.

4. Recebimento, em doação do governo estadual, de equipamentos, que foram registrados na conta contábil “Equipamentos (P)”, no valor de R$ 50.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 10.000.

Para o registro contábil das operações ocorridas durante o mês de dezembro de 2023, é correto afirmar:

Julgue o item.

Os registros contábeis devem ser feitos pelo

método das partidas dobradas, e os lançamentos

devem debitar e creditar contas que apresentem a

mesma natureza de informação. Os lançamentos

deverão estar “fechados” dependendo da

combinação de classes, sob pena de se tornarem

inconsistentes.

A partir da situação hipotética precedente, julgue o item seguinte, relativo a reconhecimento e mensuração de concessões.

Caso a empresa Alfa realize o pagamento à vista da outorga da concessão, o lançamento contábil da obtenção da licença será o apresentado a seguir.

Disponibilidades R$ 3.000.000.000

a Concessão de telefonia móvel – região Beta (Imobilizado)

R$ 3.000.000.000