Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.008 questões

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222428

Contabilidade Pública

Um município do estado de São Paulo estima que irá

receber R$ 23.450.000,00 em IPTU no próximo exercício, conforme aprovado em sua LOA. Sabe-se que nos

últimos anos, em média, 2,5% dos contribuintes aptos

não pagaram o tributo.

Considerando essa informação, o contador do ente deverá realizar o seguinte registro contábil no sistema patrimonial:

Considerando essa informação, o contador do ente deverá realizar o seguinte registro contábil no sistema patrimonial:

Q2221057

Contabilidade Pública

Uma universidade federal registrou em sua contabilidade o recebimento de um valor relativo à venda de um

automóvel. Essa transação é entendida pela contabilidade como sendo:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Contador |

Q2218222

Contabilidade Pública

Tributos, transferências e multas no setor público, sob

enfoque patrimonial, representam

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Fiscal de Tributos |

Q2215724

Contabilidade Pública

Com base nos dados informados na questão

anterior, assinale a alternativa que evidencia o

correto registro contábil na data do efetivo

recebimento dos valores pelo escritório de

Advocacia:

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212364

Contabilidade Pública

Uma entidade governamental recebeu uma transferência

voluntária no valor de R$ 500.000,00. Qual é o lançamento

contábil correto para registrar essa transferência?

Q2210352

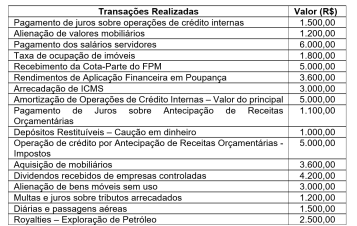

Contabilidade Pública

Em 31 de agosto, com base nas transações realizadas

durante o mês, por um determinado Estado da federação, os

seguintes dados foram registrados na contabilidade:

Com bases nos dados apresentados, pode-se afirmar que:

Com bases nos dados apresentados, pode-se afirmar que:

Q2210351

Contabilidade Pública

As transferências constitucionais são uma das formas

de o Governo Federal enviar recursos financeiros para os

Estados da Federação, por meio do Fundo de Participação dos

Estados (FPE). Cabe ao Tesouro Nacional, em cumprimento

aos dispositivos constitucionais, efetuar as transferências dos

recursos aos Estados, nos prazos legalmente estabelecidos,

informando as previsões de receitas e os valores liberados com

as respectivas bases de cálculo. Por sua vez, compete aos

Estados, após conhecimento da transferência a ser executada,

efetuar o seguinte lançamento contábil:

Q2210343

Contabilidade Pública

Como ocorre em qualquer entidade, o encerramento do

exercício contábil implica alguns procedimentos específicos

que devem ser adotados por todos os entes da Federação e

contribuem substancialmente para um adequado controle,

acompanhamento e registro contábil tempestivo. Conforme a

prática contábil, há a necessidade de se encerrar, no final do

exercício, todas as contas patrimoniais relativas às variações

patrimoniais aumentativas e diminutivas em contrapartida à

conta de resultado patrimonial do exercício, vinculada à conta

2.3.7.0.0.00.00 – Resultado Acumulado. Entretanto, outras

contas contábeis permanecem com saldo, o qual é transferido

para o próximo exercício, como a seguinte conta:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Tesoureiro |

Q2203663

Contabilidade Pública

Dentre as responsabilidades da tesouraria e financeira

na gestão pública, a gestão dos processos e serviços

bancários precisa de atenção. Assinale a alternativa

correspondente ao serviço necessário quando se

observa um lançamento incorreto em uma conta,

podendo ser de débito ou crédito, necessitando contato

direto com a instituição bancária para correção e

devolução do valor:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Tesoureiro |

Q2203655

Contabilidade Pública

Na gestão de caixa, um dos processos geridos pela

tesouraria trata de relações de análise das contas

bancárias. Assinale a alternativa correspondente à

atividade caracterizada por observar se está tudo correto

no sentido do controle interno ou se existem

inconsistências de dados nas operações, verificando,

inclusive, saldo bancário, lançamentos e datas,

analisando as devidas equivalências:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Timbó - SC

Prova:

FURB - 2023 - Prefeitura de Timbó - SC - Contador |

Q2201770

Contabilidade Pública

Um grupo de analistas de contabilidade, ao observarem

os micros dados da contabilidade referentes à

arrecadação da União, Estados/DF e Municípios,

notaram uma linha de informação que muito chamou a

atenção, pois não apontava a informação do título do

imposto, apenas o fato gerador. Nessa linha de

informação, constava que havia ocorrido uma venda e

transmissão de bens imóveis, no qual apenas aparecia o

valor do tributo e a informação dando referência que o

imposto era municipal.

De acordo com o enunciado, qual deve ser a interpretação do analista para a classificação correta no balanço? Assinale a alternativa correta sobre a sigla do imposto devido ao município:

De acordo com o enunciado, qual deve ser a interpretação do analista para a classificação correta no balanço? Assinale a alternativa correta sobre a sigla do imposto devido ao município:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Timbó - SC

Prova:

FURB - 2023 - Prefeitura de Timbó - SC - Contador |

Q2201769

Contabilidade Pública

Analise a questão proposta a seguir:

Em uma determinada repartição pública, o contador público está realizando a escrituração dos bens de almoxarifado de um ente da federação. Nessa visita, o contador foi muito bem recebido pelos estagiários do setor, pois eles estavam cursando ciências contábeis e faziam diversas perguntas a ele.

O contador do setor público decide fazer um teste aos jovens estagiários, perguntando qual deve ser a escrituração no balanço dos itens de almoxarifado.

Isso posto, assinale qual jovem estagiário o respondeu corretamente:

Em uma determinada repartição pública, o contador público está realizando a escrituração dos bens de almoxarifado de um ente da federação. Nessa visita, o contador foi muito bem recebido pelos estagiários do setor, pois eles estavam cursando ciências contábeis e faziam diversas perguntas a ele.

O contador do setor público decide fazer um teste aos jovens estagiários, perguntando qual deve ser a escrituração no balanço dos itens de almoxarifado.

Isso posto, assinale qual jovem estagiário o respondeu corretamente:

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Contabilidade Pública |

Q2201109

Contabilidade Pública

A classificação dos bens no ativo

imobilizado de entidades públicas pode

ser dividida em: bens móveis e bens

imóveis. Considerando os bens imóveis,

existem cinco classificações

distintas,_________________________

_______ podem ser entendidos como os

de domínio público, construídos ou não

por pessoas jurídicas de direito público.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Q2188107

Contabilidade Pública

A evidenciação de renúncia de receitas poderá ser efetuada de diversas maneiras, sendo contabilizada somente nos

casos em que seja possível mensurar um valor confiável.

Ressalta-se que, sob o ponto de vista patrimonial, havendo renúncia de receitas após o registro do ativo pelo regime de competência, deve haver a baixa patrimonial pelos valores renunciados.

Nesse caso, admita-se, por hipótese, um município que, ao diminuir a alíquota do IPTU, causou uma redução de 20% na sua receita arrecadada. Nessa situação, no reconhecimento do fato gerador, a contabilização será:

Dados adicionais: Registro, no município, da renúncia de receita no momento da arrecadação. Valor arrecadado: R$ 8.000.

Ressalta-se que, sob o ponto de vista patrimonial, havendo renúncia de receitas após o registro do ativo pelo regime de competência, deve haver a baixa patrimonial pelos valores renunciados.

Nesse caso, admita-se, por hipótese, um município que, ao diminuir a alíquota do IPTU, causou uma redução de 20% na sua receita arrecadada. Nessa situação, no reconhecimento do fato gerador, a contabilização será:

Dados adicionais: Registro, no município, da renúncia de receita no momento da arrecadação. Valor arrecadado: R$ 8.000.

Q2181283

Contabilidade Pública

Entre as bases de mensuração dos passivos,

considera-se como um valor de saída, observável e

específico para a entidade o

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167184

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, o 13º salário

(gratificação natalina) e férias são exemplos de obrigações consideradas passivos derivados de

apropriações por competência. Nesse sentido, assinale a alternativa que apresenta o lançamento de

natureza patrimonial relativo à apropriação mensal do 13º (1/12 avos):

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164488

Contabilidade Pública

Ao firmar convênio com o Governo Federal, o ente convenente, recebedor dos recursos, deve se atentar para o fato

de que, havendo necessidade de devolução de saldos de

convênios, os seguintes procedimentos devem ser adotados, EXCETO:

Q2144624

Contabilidade Pública

Considerando o sistema de informações

orçamentárias, a conta a crédito, onde será registrada

despesa fixada no orçamento, denomina-se:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135421

Contabilidade Pública

A respeito da Contabilidade Aplicada ao Setor Público

e do controle orçamentário e financeiro, avalie as afirmações a seguir.

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132249

Contabilidade Pública

A compensação previdenciária surge como

consequência da previsão constitucional da contagem

recíproca do tempo de contribuição e tem a finalidade

de evitar que os regimes responsáveis pela concessão

do benefício sejam prejudicados financeiramente por

serem obrigados a aceitar, para efeito de concessão de

benefício, o tempo de filiação a outro regime sem

terem recebido as correspondentes contribuições. A

partir disso, suponha que um determinado Regime

Próprio de Previdência Social (RPPS) possui um

direito no valor de R$ 10.000,00 e obrigação no valor

de R$ 15.000,00 para com o INSS. Assinale a

alternativa que indica a CORRETA contabilização

dessa obrigação no sistema contábil do RPPS.