Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.008 questões

Uma entidade pública recebeu um lote de equipamentos de informática (computadores e periféricos) por meio de uma doação, e assumiu a responsabilidade pela retirada, transporte e instalação.

No reconhecimento contábil do lote de equipamentos, deve-se fazer um lançamento a débito na conta de ativo imobilizado e a crédito em conta de:

A companhia Cromossomo tem registrado em seu ativo 20 vacas, que são utilizadas como matrizes para o desenvolvimento de pesquisas. Em uma determinada data, uma das vacas criou uma bezerra, chamada carinhosamente pelos pesquisadores de Duquesa. Prontamente, o contador da companhia realizou um débito em uma conta contábil do ativo para o registro também da bezerra.

Na contabilidade pública, a contrapartida do registro a débito de Duquesa no ativo é um crédito na conta contábil:

Em 31/12/X0, a universidade estimou que os direitos autorais tinham valor realizável líquido de R$28.000, enquanto o valor em uso era estimado em R$32.000.

Assinale a opção que indica o valor contabilizado como direitos autorais em 31/12/X0 pela universidade:

1. O empenho e liquidação da despesa com serviço de consultoria, no valor de R$ 5.000. 2. O reconhecimento da depreciação de veículos, no valor R$ 20.000. 3. O ingresso de recursos referentes às multas de trânsito, no valor de 15.000. 4. O ingresso de recursos referentes a uma caução de licitação, no valor de R$ 10.000.

Depois de realizados os ajustes, com o registro contábil correto das quatro operações, o valor do resultado orçamentário superavitário do exercício de 2021 foi de:

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

De acordo com a lógica de funcionamento do PCASP, o

registro contábil de receitas orçamentárias no estágio do

“lançamento” não se utiliza de contas-contábeis de

natureza orçamentária, apenas da conta contábil

patrimonial.

I. A contabilização da receita realizada, ou seja, o reconhecimento contábil da realização da receita, ocorre somente quando da arrecadação da receita orçamentária.

II. No momento do lançamento, fase de constituição do crédito fiscal, não se faz nenhum registro nas contas do plano de contas aplicado ao setor público relativas às informações orçamentárias.

III. A fase da receita pública denominada lançamento não requer que se faça qualquer registro contábil nas contas do plano de contas aplicado ao setor público relativas às informações patrimoniais.

Quais estão corretas?

Neste caso citado acima, qual é o registro realizado no momento do fato gerador?

Com relação ao Fundeb, é correto afirmar que:

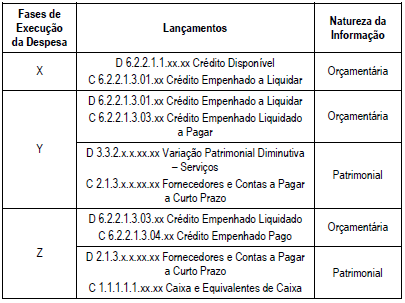

Um ente público municipal realizou licitação para contratação de uma empresa especializada em serviço de limpeza e conservação para preparar o centro cultural do município para uma apresentação. O setor de contabilidade efetuou os seguintes lançamentos após a contratação da empresa

Os lançamentos apresentados demonstram Fases de Execução

da Despesa. Nessa tabela, X, Y e Z correspondem,

respectivamente, a

I - O valor do aumento do passivo do tomador dos serviços, antes do pagamento ao prestador e do recolhimento do tributo retido, será de R$ 20.000,00. II - O valor da despesa registrada pelo tomador dos serviços será de R$ 20.000,00. III - O prestador do serviço deve registrar o valor retido como um direito (ativo), podendo utilizar este valor para compensar com os tributos devidos. IV - O valor da receita registrada pelo prestador de serviços será de R$ 19.600,00.

Estão corretas: