Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 986 questões

O lançamento contábil que NÃO expressa a transação realizada, independente da natureza de informação é: (D = débito; C = crédito)

debite – créditos tributários a receber credite – imposto sobre o patrimônio e a renda

debite – caixa e equivalentes de caixa em moeda nacional credite – créditos tributários a receber

Nessa situação, esses registros contábeis expressam, respectivamente, as etapas da receita

Um ente da federação realizou o seguinte registro contábil referente à arrecadação da receita:

A natureza da informação do registro contábil é:

débito – caixa e equivalentes em moeda nacional;

crédito – créditos tributários a receber.

Sob a ótica patrimonial e orçamentária, essa contabilização representa

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

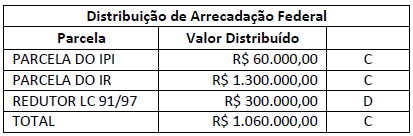

Considere os procedimentos contábeis referentes à Receita Orçamentária disponibilizados a seguir, os quais foram adotados em determinado município brasileiro:

CONTABILIZAÇÃO NO MUNICÍPIO:

Natureza da informação: patrimonial

D 1.1.1.1.1.XX.XX Caixa e Equivalentes de Caixa em Moeda Nacional ............... R$ 1.060.000,00

C 4.5.2.X.X.XX.XX Transferências Intergovernamentais....................................... R$ 1.060.000,00

Natureza da informação: orçamentária

D 6.2.1.1.X.XX.XX Receita a Realizar..................................................................... R$ 1.060.000,00

D 6.2.1.3.X.XX.XX * Dedução da Receita Realizada (FPM).................................... R$ 300.000,00

C 6.2.1.2.X.XX.XX Receita Realizada...................................................................... R$ 1.360.000,00

Natureza da informação: orçamentária

D 7.2.1.1.X.XX.XX Controle da Disponibilidade de Recursos ...............................R$ 1.060.000,00

C 8.2.1.1.1.XX.XX Disponibilidade por Destinação de Recursos .............................R$ 1.060.000,00

Sobre procedimentos contábeis aplicados à administração pública, assinale a afirmativa INCORRETA.

I. O custo de item do ativo imobilizado da empresa pública deve ser reconhecido como ativo se, e somente se, for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade; e se o custo ou o valor justo do item puder ser mensurado confiavelmente. II. Quando o ativo for adquirido pela entidade pública por meio de transação sem contraprestação, seu custo deve ser mensurado pelo valor futuro dos benefícios que serão proporcionados por esse ativo. III. Após o reconhecimento como ativo, o item do ativo imobilizado pertencente à empresa pública, deve ser apresentado pelo custo menos qualquer depreciação e perda por redução ao valor recuperável acumuladas. IV. Os bens do imobilizado pertencentes à empresa pública não são sujeitos à reavaliação.

Estão corretas as afirmativas: