Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.008 questões

Nesse caso, o ente público deve reconhecer uma provisão, uma vez que as provisões devem ser reconhecidas quando estiverem presentes os três requisitos a seguir.

I. Exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II. Seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação; e

III. Seja possível fazer uma estimativa confiável do valor da obrigação.

Na perspectiva da mensuração da provisão, conforme orientam as normas de contabilidade aplicadas ao setor público, recomenda-se utilizar a melhor estimativa para desembolso. Dessa forma, considerando o caso em tela, o montante estimado, em reais, que deve ser mensurado e reconhecido na contabilidade do ente público é:

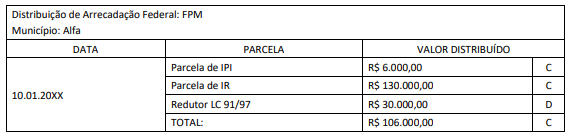

No município Alfa (recebedor dos recursos transferidos) foram feitos os seguintes registros contábeis:

I. Natureza da informação: patrimonial

D 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F).....R$ 106.000,00

C 4.5.2.x.x.xx.xx Transferências Intergovernamentais .................................R$ 106.000,00

II. Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar ........................................................R$ 106.000,00

D 6.2.1.3.x.xx.xx *Dedução da Receita Realizada (FPM) ........................R$ 30.000,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 136.000,00 Obs.: *Dedução de FPM – Retificadora da Receita Orçamentária Realizada

III. Natureza da informação: orçamentária

D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos ..............R$ 106.000,00

C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos......... R$ 106.000,00

Considerando unicamente as informações disponibilizadas, assinale a afirmativa correta.

No balanço patrimonial de 31/12/X0, a mensuração dos livros deve se basear no seguinte critério:

Texto 1

Uma entidade pública adquiriu um equipamento em 01/07/20x0 para uso em uma unidade de saúde. O valor do equipamento foi de R$ 345.000,00, para pagamento em três parcelas vencíveis em 60, 90 e 120 dias, respectivamente. O valor do equipamento à vista seria de R$ 300.000,00. A entidade adota a política de depreciação pelo método das cotas constantes e estimou uma vida útil de doze anos para o equipamento, com valor residual de R$ 15.000,00.

Ao longo da execução orçamentária nem sempre os créditos tributários ou não, lançados em favor da Fazenda Pública, são pagos no vencimento. Esse fato pode gerar inscrição em dívida ativa, que envolve juros e encargos, além do valor principal.

O registro de natureza patrimonial dos juros e encargos de mora incidentes sobre o crédito inscrito em dívida ativa deve ser feito pelo seguinte lançamento:

I Um equipamento foi adquirido pelo valor de R$ 150 mil, dos quais 50% foram pagos à vista e 50% foram pagos a prazo, sem juros.

II Uma unidade geradora de caixa, com valor contábil líquido de R$ 350 mil, teve seu valor recuperável avaliado em R$ 320 mil, para venda, líquido das despesas de comercialização; e em R$ 345 mil, se continuar em uso.

III A perda de uma ação judicial foi considerada provável pelo departamento jurídico do ente, o que deverá implicar em uma saída financeira de R$ 25 mil.

IV Um antigo colaborador, preocupado com a qualidade do serviço prestado pelo ente, comprometeu-se a realizar uma doação de R$ 100 mil, tão logo recebesse uma ação que estava em fase de liquidação.

Nessa situação hipotética, o impacto desses eventos sobre a situação patrimonial líquida do ente no referido exercício terá sido