Questões de Concurso

Comentadas sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 128 questões

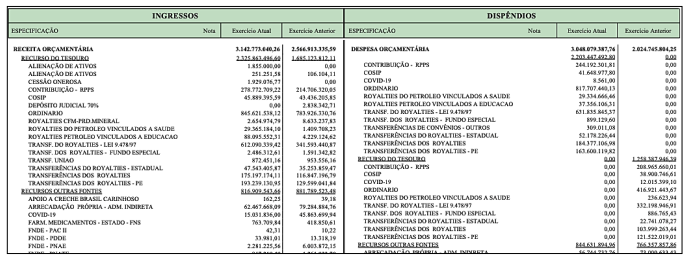

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (9ª edição), as etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e recolhimento. Marque a alternativa CORRETA.

Conforme consta no Manual de Contabilidade Aplicada ao Setor Público (9ª edição), Ativo Imobilizado é o item tangível que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período (exercício). Sobre os bens públicos, marque a alternativa INCORRETA.

O Balanço Orçamentário, conforme consta no Manual de Contabilidade Aplicada ao Setor Público (9ª edição), compatibilizando as disposições normativas e legais, é composto por: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados. Sobre o tema, é CORRETO afirmar:

Em consonância com Manual de Contabilidade Aplicada ao Setor Público (9ª edição), o Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Sobre o PCASP, é INCORRETO afirmar:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), a informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados.

-

Marque a alternativa INCORRETA.

O Manual de Contabilidade Aplicada ao Setor Público (9ª Edição) apresenta o Plano de Contas Aplicado ao Setor Público (PCASP). Ele é dividido em 8 classes e as contas contábeis são classificadas conforme a natureza das informações que se propõe apresentar. Dessa forma, marque a alternativa que contenha a CORRETA associação entre a natureza da informação e as respectivas classes de contas.

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização (accountability) da entidade quanto aos recursos que lhe foram confiados. O Manual de Contabilidade Aplicada ao Setor Público (9ª edição) apresenta o conjunto completo das Demonstrações e suas respectivas evidenciações. Nesse contexto, marque a alternativa CORRETA.

Segundo o Manual de Contabilidade Aplicada ao Setor Público (9ª edição), a mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis. Marque a alternativa INCORRETA.

Tendo em vista as regras para as demonstrações contábeis do manual de contabilidade aplicado ao setor público (MCASP), e as receitas e despesas públicas, julgue o item seguinte.

A ocorrência de uma despesa orçamentária efetiva reduz a

situação líquida patrimonial da entidade, por isso constitui

fato contábil permutativo.

A imagem apresentada se refere:

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

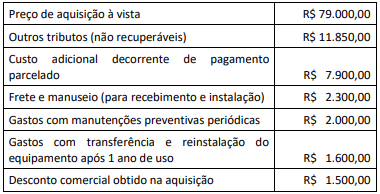

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que:

Cabe à alta administração definir e estruturar seus centros de responsabilidade.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

Além de afetarem o resultado, as variações patrimoniais aumentativas e diminutivas promovem alterações nos elementos patrimoniais do setor público.