Questões de Concurso

Sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 480 questões

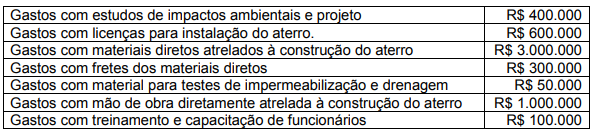

O aterro tem vida útil estimada de 10 anos e, após tal período, a prefeitura deverá fechá-lo e providenciar medidas que diminuam seus impactos ambientais. A estimativa inicial dos custos de desmontagem e remoção de itens do aterro, bem como o de restauração do local onde o aterro está localizado é de R$ 1.000.000.

Considerando somente essas informações, o valor do ativo imobilizado a ser registrado pela prefeitura para o aterro, com base na NBC TSP 07 – Ativo Imobilizado é

Com base no MCASP, 9.ª edição, julgue o próximo item, relativo à mensuração de ativos.

O aumento do valor contábil do ativo decorrente de reversão

da perda por redução ao valor recuperável não deve exceder

o valor contábil que teria sido determinado, já líquido de

depreciação, caso nenhuma perda tivesse sido reconhecida

para o ativo em períodos anteriores.

Com base no MCASP, 9.ª edição, julgue o próximo item, relativo à mensuração de ativos.

Terrenos e edifícios são ativos separáveis e, portanto, devem

ser contabilizados separadamente, mesmo quando adquiridos

conjuntamente.

Com base no MCASP, 9.ª edição, julgue o próximo item, relativo à mensuração de ativos.

Gastos da fase de pesquisa, como formulação e seleção de

alternativas para possíveis novos produtos, podem ser

reconhecidos no ativo intangível, desde que demonstrada a

sua compatibilidade com os valores de mercado.

Com base no MCASP, 9.ª edição, julgue o próximo item, relativo à mensuração de ativos.

Quando se tratar de estoques, o valor realizável líquido

deverá equivaler ao valor justo deduzido dos gastos

necessários para vender.

Com base no MCASP, 9.ª edição, julgue o próximo item, relativo à mensuração de ativos.

Pelo método da equivalência patrimonial, o investimento é

inicialmente registrado a preço de mercado e o valor contábil

é aumentado ou reduzido conforme o patrimônio líquido da

investida aumente ou diminua em contrapartida à conta de

resultado.

No que se refere ao patrimônio público e à sua composição, julgue o seguinte item, à luz do que dispõe o MCASP, 9.ª edição.

O reconhecimento de uma receita orçamentária decorrente

do IPTU ocorrerá no momento da sua arrecadação, porém a

variação patrimonial aumentativa já terá ocorrido antes, por

ocasião da ocorrência do fato gerador, e a arrecadação

consistirá somente em fato permutativo.

Julgue o item.

Suponha-se que, em função da pandemia de covid-19, o

Conselho Regional de Medicina Veterinária de Mato

Grosso do Sul tenha determinado que seus servidores

passariam a trabalhar em regime de home office e que,

em função disso, tenham resolvido vender, nos seis

meses seguintes, o prédio onde antes tais servidores

trabalhavam presencialmente. Nesse caso, é correto

afirmar que esse ativo em específico será reclassificado

do subgrupo Imobilizado para o subgrupo Ativo não

circulante mantido para venda, integrante do Ativo não

circulante.

Assinale a opção que indica a contabilização periódica com a passagem do tempo da conta redutora do ajuste a valor presente nas demonstrações da entidade.

Em relação a esses ativos, assinale a afirmativa correta.

Após o reconhecimento inicial do ativo imobilizado com base no Manual de Contabilidade Aplicada ao Setor Público, a entidade deve mensurar esses itens, escolhendo entre dois métodos. Considerando esse contexto, analise as afirmações a seguir:

I. Pode ser utilizado o Modelo do Custo – no qual o item do ativo é evidenciado pelo custo menos qualquer depreciação e redução ao valor recuperável acumuladas.

II. Pode ser utilizado também o Modelo da Reavaliação – no qual o item do ativo, cujo valor justo possa ser mensurado confiavelmente, deve ser apresentado pelo seu valor reavaliado, correspondente ao seu valor justo à data da reavaliação menos qualquer depreciação e redução ao valor recuperável acumuladas subsequentes, devendo a política adotada ser uniforme em cada classe de ativos imobilizados.

III. O valor justo de terrenos e edifícios é normalmente determinado com base no mercado. Para diversos ativos, o valor justo será prontamente determinável com referência a preços cotados em mercado ativo e líquido.

Quais estão corretas?

Uma nova reavaliação deverá ser feita se o valor justo de um ativo diferir materialmente do seu valor registrado contabilmente.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

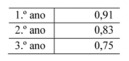

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bem

seria de R$ 300 mil.

Uma entidade do setor público desenvolveu um software para utilizar no controle dos alunos matriculados na rede pública. O software demonstrou ter todos os aspectos exigidos para reconhecimento pela NBC TSP 08 – Ativo Intangível, como capacidade de utilizar o ativo intangível e de mensurar confiavelmente os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Os gastos com a atividade de pesquisa e de desenvolvimento do software foram os seguintes:

• atividades destinadas à obtenção de novo conhecimento: R$ 30.000;

• busca, avaliação e seleção final das aplicações dos resultados de pesquisa ou outros conhecimentos: R$ 15.000;

• formulação, projeto, avaliação e seleção final de alternativas possíveis para materiais, dispositivos, produtos, processos, sistemas ou serviços novos ou aperfeiçoados: R$ 22.000;

• custos com materiais e serviços consumidos ou utilizados na geração do ativo intangível: R$ 34.000;

• custos de benefícios a empregados relacionados à geração do ativo intangível: R$ 20.000;

• taxas de registro do direito legal: 10.000;

• ineficiências identificadas e perdas operacionais iniciais incorridas antes de o ativo atingir o desempenho planejado: R$ 17.000;

• gastos com o treinamento de pessoal para operar o ativo: R$ 35.000.

Assinale a opção que indica o valor inicial reconhecido como ativo intangível em relação ao software.