Questões de Concurso

Sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 505 questões

Em 31/12/2018, uma sociedade empresária adquiriu computadores por R$40.000. A vida útil foi estimada em cinco anos e não foi considerado valor residual.

Em 31/12/2022, a sociedade empresária doou os computadores para uma entidade do setor público. Na data, a entidade tinha outros computadores similares, que tinham valor contábil de R$12.000. Ainda, a entidade estimou, com base em procedimentos técnicos, que conseguiria vender computadores iguais no mercado por R$15.000.

No dia do recebimento dos computadores, a entidade instalou programas antivírus, que custaram R$2.000.

Assinale a opção que indica o custo dos computadores,

contabilizado pela entidade do setor público, em 01/01/2023.

Nesse caso, a adquirente que obteve o controle na operação

Ao tratar da mensuração de passivos, a NBC TSP Estrutura Conceitual dispõe que, quando o valor temporal do passivo for material, por exemplo, quando o prazo de vencimento for significativo, a entidade deve:

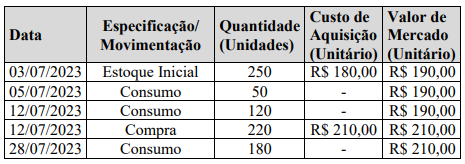

O estoque final será no valor de

O aumento no valor contábil da classe do ativo decorrente de uma reavaliação terá como contrapartida uma conta de variação patrimonial aumentativa no resultado do exercício.

Para evitar que apenas alguns ativos sejam reavaliados, os itens de uma classe de ativos intangíveis devem ser reavaliados simultaneamente.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA INTERMINISTERIAL STN/SPREV/ME/MTP Nº 119, DE 04 DE NOVEMBRO DE 2021.Aprova a Parte III - Procedimentos Contábeis Específicos: Capítulo 4 – Regime Próprio de Previdência Social – RPPS da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa a definição de Bens do Patrimônio Cultural?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA INTERMINISTERIAL STN/SPREV/ME/MTP Nº 119, DE 04 DE NOVEMBRO DE 2021.Aprova a Parte III - Procedimentos Contábeis Específicos: Capítulo 4 – Regime Próprio de Previdência Social – RPPS da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa a definição de Bens do Patrimônio Cultural?

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

Assinale a opção que indica a mensuração dos bens no estoque do almoxarifado da entidade.

Não são objetos de registro da contabilidade aplicada ao

setor público os bens dominicais, haja vista que eles não

atendem à finalidade precípua dos ativos imobilizados

do setor público, isto é, não atendem o interesse

coletivo mediante a prestação de serviços à sociedade.

Assinale a opção que indica a contabilização correta desses gastos pela entidade.

Em 31/12/X0, a entidade adquiriu 80% de participação do patrimônio líquido da Cia Gama por R$480.000. O patrimônio líquido contábil da Cia Gama era de R$500.000.

Na data de aquisição, o valor justo do ativo imobilizado da Cia Gama era de R$370.000, enquanto o valor contábil do mesmo era de R$300.000. Ainda, a Cia Gama havia criado internamente um ativo intangível, que não estava contabilizado em seu balanço patrimonial, mas que tinha valor justo de R$30.000.

Na data, deve-se reconhecer

. dez computadores pelo preço total de R$ 60.000,00;

. trinta poltronas pelo preço total de R$ 24.000,00;

. dois mil livros para doar para estudantes pelo preço de R$ 80.000,00;

. um software de gestão pública pelo preço de R$ 10.000,00.

Considerando-se apenas as transações, o valor que deverá ser registrado no Ativo Imobilizado é