Questões de Concurso

Sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 500 questões

O cálculo do valor residual de um ativo imobilizado deve ser determinado antes da sua depreciação.

Se existirem fatores econômicos, políticos, sociais e legais influenciando a vida útil de um ativo intangível, a vida útil a ser considerada deverá ser o maior dos períodos determinados por esses fatores.

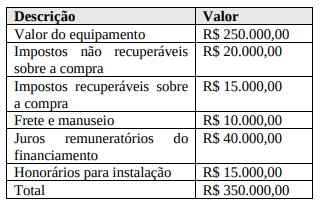

Em 15/03/20X1, uma Prefeitura Municipal realizou a compra de um equipamento de informática para modernizar seus sistemas administrativos, com um desembolso total no valor de R$ 350.000,00, a ser realizado em três parcelas. A aquisição foi acompanhada pelo Analista de Controle Interno, que verificou os seguintes custos incluídos no valor total:

O Analista de Controle Interno precisa realizar o reconhecimento inicial desse ativo no balanço patrimonial da Prefeitura Municipal. Qual o valor que deve ser reconhecido no ativo imobilizado?

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

A mensuração é atribuição de valor monetário para itens do ativo e do passivo, enquanto a reavaliação consiste na adoção do valor de mercado ou de consenso entre as partes para bens do ativo ou do passivo financeiro ou permanente.

A partir da situação hipotética precedente, julgue o item seguinte, relativo a reconhecimento e mensuração de concessões.

Caso a empresa Alfa realize o pagamento à vista da outorga da concessão, o lançamento contábil da obtenção da licença será o apresentado a seguir.

Disponibilidades R$ 3.000.000.000

a Concessão de telefonia móvel – região Beta (Imobilizado)

R$ 3.000.000.000

A partir da situação hipotética precedente, julgue o item seguinte, relativo a reconhecimento e mensuração de concessões.

Ao final de cada ano transcorrido da concessão, deverá ocorrer o lançamento contábil exibido a seguir.

Despesas de amortização R$ 150.000.000

a Amortização acumulada R$ 150.000.000

A partir da situação hipotética precedente, julgue o item seguinte, relativo a reconhecimento e mensuração de concessões.

Ao final de cinco anos da concessão, o ativo relativo à concessão de telefonia móvel deverá ser apresentado no balanço da seguinte forma.

Concessão de telefonia móvel – região Beta R$ 3.000.000.000

( - ) Amortização acumulada (R$ 750.000.000)

Considere as afirmativas abaixo:

1. A mensuração de ativos no setor público deve ser feita inicialmente ao custo, que inclui todos os gastos incorridos para a aquisição e a preparação do ativo para o uso pretendido, sendo que, posteriormente, o ativo pode ser reavaliado para refletir seu valor justo, desde que autorizado pelas normas contábeis.

2. A mensuração de passivos no setor público deve considerar o valor presente das obrigações, levando em conta o custo de cumprimento da obrigação e as expectativas sobre a saída de recursos para liquidar o passivo, em conformidade com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

3. Provisões são passivos reconhecidos no balanço patrimonial quando há uma obrigação presente resultante de eventos passados e é provável que será necessária uma saída de recursos para liquidar a obrigação, sendo que as provisões devem ser mensuradas de forma confiável.

4. Passivos contingentes são reconhecidos apenas nas notas explicativas, e não no balanço patrimonial, uma vez que representam possíveis obrigações que dependem de eventos futuros incertos, devendo ser avaliados e divulgados de acordo com a sua probabilidade de ocorrência.

5. A reavaliação de ativos imobilizados e intangíveis no setor público deve ser feita periodicamente para assegurar que o valor contábil não exceda o valor recuperável, sendo que qualquer perda por desvalorização deve ser registrada como uma redução no valor do ativo, com reflexo no resultado patrimonial.

Alternativas:

Uma mudança de método de avaliação é uma mudança na estimativa contábil, e não na política contábil, e deve ser evidenciada nas notas explicativas. Se o montante não for evidenciado por sua estimativa ser impraticável, a entidade não deverá evidenciar tal fato.

Um município adquiriu um terreno por R$ 20.000,00, cujo valor justo era de R$ 1.250.000,00. Esse terreno foi destinado à construção de uma escola de Ensino Fundamental. Nesse sentido, a alternativa que indica a correta contabilização do imóvel pelo município, na data de aquisição, é:

Ainda sobre estoques, assinale a alternativa incorreta.

Sobre os estoques, julgue as proposições a seguir em V para verdadeira e F para falsa.

( ) O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (inclusive os recuperáveis perante o fisco), bem como os custos de transporte, seguro e manuseio.

( ) Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

( ) Os custos de aquisição dos estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta, e também os indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

( ) O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

( ) O critério PEPS (Primeiro a Entrar, Primeiro a Sair) pressupõe que os itens de estoque que foram comprados ou produzidos primeiro sejam vendidos em primeiro lugar e, consequentemente, os itens que permanecerem em estoque no fim do período sejam os mais recentemente comprados ou produzidos.

Assinale a alternativa que indica a sequência correta de respostas:

ATENÇÃO! Para resolução as próximas SETE questões (26 a 32), utilize as informações a seguir: A Cia. Parreiral é uma empresa industrial que atua no ramo de fabricação de peças de vestuário. Ao final do exercício de 2023, após os procedimentos de encerramento, seu balancete de verificação apresentava as seguintes contas e saldos:

Contas Patrimoniais: | |

Ajustes de Avaliação Patrimonial (credor) | 13.000,00 |

Salários a pagar | 5.000,00 |

Estoque de mercadorias | 12.500,00 |

Ativo Não-Circulante Mantido para Venda | 21.000,00 |

Financiamentos bancários – longo prazo | 40.000,00 |

Reservas de capital | 18.500,00 |

Obrigações fiscais a recolher | 8.000,00 |

Participações societárias permanentes | 20.000,00 |

Marcas e Patentes | 63.000,00 |

Encargos Financeiros a transcorrer - longo prazo | 5.000,00 |

Adiantamentos a Fornecedores | 4.500,00 |

Perdas estimadas com créditos de liquidação duvidosa | 3.500,00 |

Bancos c/ movimento | 16.000,00 |

Depreciação acumulada | 7.000,00 |

Prêmios de seguros a apropriar | 7.500,00 |

Fornecedores | 12.500,00 |

Prejuízos acumulados | 21.000,00 |

Duplicatas a Receber | 22.000,00 |

Capital Social | 100.000,00 |

Prédios e Instalações | 42.000,00 |

Duplicatas Descontadas | 14.500,00 |

Debêntures emitidas – longo prazo | 20.000,00 |

Ajuste a valor Recuperável de Ativos Intangíveis | 6.000,00 |

Ações em tesouraria | 5.500,00 |

Empréstimos a partes relacionadas | 8.000,00 |

Contas de Resultado: | |

ICMS sobre vendas | 12.000,00 |

Salários e encargos sociais | 16.500,00 |

Reversão de Provisões para Riscos Trabalhistas | 4.500,00 |

Devoluções de vendas | 3.000,00 |

Custo das mercadorias vendidas | 45.000,00 |

Descontos condicionais concedidos | 3.500,00 |

Despesa de Depreciação | 9.000,00 |

Faturamento Total | 160.000,00 |

Perdas estimadas com créditos de liquidação duvidosa | 5.000,00 |

Juros Ativos | 4.500,00 |

IPI s/ faturamento | 14.000,00 |

Juros Passivos | 6.500,00 |

PIS s/folha de pagamento | 6.000,00 |

COFINS sobre vendas | 8.500,00 |

Ganho de Capital na Venda de Imobilizado | 10.000,00 |

Resultado negativo de equivalência patrimonial | 7.500,00 |

Ajuste a valor presente de vendas | 4.000,00 |

Comissões sobre vendas | 8.500,00 |

A NBC TG – Estrutura Conceitual para Relatório Financeiro, do Conselho Federal de Contabilidade, estabelece as bases conceituais para elaboração e divulgação dos relatórios contábeis. Com base em sua disciplina, a base de mensuração de ativos e passivos que se utiliza de informações derivadas, pelo menos em parte, do preço da transação ou outro evento que deu origem a eles é denominada: