Questões de Concurso

Sobre normas brasileiras de contabilidade aplicadas ao setor público - nbc t 16 em contabilidade pública

Foram encontradas 846 questões

Q613693

Contabilidade Pública

De acordo NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

(NBCT 1.6) São características do registro e da informação contábil:

Q599591

Contabilidade Pública

As Demonstrações Contábeis previstas na NBCT 16.6 devem ser

elaboradas seguindo a estrutura do Plano de Contas Aplicado ao

Setor Público (PCASP). A partir dessa estrutura:

Q595802

Contabilidade Pública

As NBCASP foram editadas com o intuito de promover a convergência dos padrões brasileiros aos normativos internacionais. Tendo como referência essas normas, assinale a opção correta.

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590278

Contabilidade Pública

A dívida ativa é o conjunto de créditos tributários e não tributários

em favor da Fazenda Pública, não recebidos no prazo para

pagamento. Tais créditos são objeto de controle pelos entes

governamentais, em suas respectivas competências. Considerando

aspectos legais e contábeis relativos à dívida ativa, dispostos no

MCASP, é correto afirmar que:

Ano: 2013

Banca:

VUNESP

Órgão:

SEFAZ-SP

Prova:

VUNESP - 2013 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Conhecimentos específicos |

Q585154

Contabilidade Pública

De acordo com a NBC T 16.6, o Balanço Patrimonial, estruturado

em Ativo, Passivo e Patrimônio Líquido, evidencia

Q581840

Contabilidade Pública

Com base na Norma Brasileira de Contabilidade NBC T SP 16.10, que trata da avaliação e mensuração de ativos e passivos em entidades do setor público, julgue o item subsequente.

Devem ser evidenciados em notas explicativas os critérios de avaliação dos ativos do imobilizado obtidos a título gratuito.

Devem ser evidenciados em notas explicativas os critérios de avaliação dos ativos do imobilizado obtidos a título gratuito.

Ano: 2014

Banca:

FUNCEFET

Órgão:

Prefeitura de Vila Velha - ES

Prova:

FUNCEFET - 2014 - Prefeitura de Vila Velha - ES - Analista Público de Gestão |

Q545006

Contabilidade Pública

De acordo com Normas Brasileiras de Contabilidade aplicadas ao setor público em vigor, emitidas pelo Conselho Federal de Contabilidade:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Analista - Ciências Contábeis |

Q534371

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público conceitua mensuração como o processo que consiste em

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Analista da Defensoria Pública - Analista Contábil |

Q523363

Contabilidade Pública

A NBCT SP 16.6 (R1) define as demonstrações contábeis que devem ser elaboradas e publicadas pelas entidades circunscritas no campo da Contabilidade Aplicada ao Setor Público. Uma demonstração não incluída neste rol é o(a):

Ano: 2015

Banca:

IV - UFG

Órgão:

AL-GO

Prova:

CS-UFG - 2015 - AL-GO - Analista Legislativo - Contador |

Q507840

Contabilidade Pública

Segundo as Normas Brasileiras de Contabilidade Aplicada ao Setor Público, o patrimônio líquido das entidades públicas é definido como

Q504809

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

A contratação de uma operação de crédito por uma entidade do setor público representa uma variação

quantitativa, pois constitui um ingresso de receita.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

A contratação de uma operação de crédito por uma entidade do setor público representa uma variação

quantitativa, pois constitui um ingresso de receita.

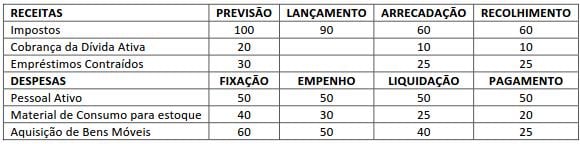

Q498341

Contabilidade Pública

Considere os atos e fatos apresentados a seguir e responda à questão.

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor da Despesa Corrente pelo enfoque patrimonial dado pelas NBC TSP 16 é de

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor da Despesa Corrente pelo enfoque patrimonial dado pelas NBC TSP 16 é de

Q498332

Contabilidade Pública

Com base na NBC TSP 16.8 o tipo de controle interno que está “relacionado às ações que propiciam o alcance dos objetivos da entidade” é classificado como

Q498331

Contabilidade Pública

Com base na NBC TSP 16.5, “as características do registro e da informação contábil no setor público devem reunir requisitos de verdade e de validade que possibilitem segurança e credibilidade aos usuários no processo de tomada de decisão.”

O trecho acima refere-se à

O trecho acima refere-se à

Q498326

Contabilidade Pública

O subsistema de informações que “registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas,” de acordo com a NBC TSP 16.2, é

Q498325

Contabilidade Pública

De acordo com a NBC TSP 16.1, as unidades contábeis são classificadas em quatro tipos. A unidade contábil que “representa o patrimônio das entidades do setor público na condição de pessoas jurídicas” é denominada

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489396

Contabilidade Pública

I concessão de suprimento de fundos, ainda pendente de prestação de contas;

II registro de provisões inerentes a compromissos de cunho atuarial;

III baixa de equipamento considerado inservível;

IV depreciação, no período, de bens móveis de uso.

Considerando que os eventos contábeis apresentados tenham sido registrados no âmbito da contabilidade do MPU durante o exercício de 2014, julgue o item que se segue.

O evento IV representa uma variação patrimonial qualitativa, mas não quantitativa: há redução do patrimônio líquido concomitante à inclusão da conta redutora no ativo.

II registro de provisões inerentes a compromissos de cunho atuarial;

III baixa de equipamento considerado inservível;

IV depreciação, no período, de bens móveis de uso.

Considerando que os eventos contábeis apresentados tenham sido registrados no âmbito da contabilidade do MPU durante o exercício de 2014, julgue o item que se segue.

O evento IV representa uma variação patrimonial qualitativa, mas não quantitativa: há redução do patrimônio líquido concomitante à inclusão da conta redutora no ativo.

Q477148

Contabilidade Pública

Assinale a alternativa que contém uma das premissas a serem observadas no processo de elaboração nas NBC TSP.

Q477138

Contabilidade Pública

Assinale a alternativa que apresenta o campo de aplicação das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473740

Contabilidade Pública

Referente às Normas Brasileiras de Contabilidade - NBC, considere:

I. As transações no setor público devem ser reconhecidas e registradas integralmente no momento em que ocorrerem.

II. Os registros da entidade, estimáveis tecnicamente, devem ser efetuados somente se existir certeza da sua ocorrência.

III. Os registros da entidade, estimáveis tecnicamente, devem ser efetuados mesmo na hipótese de existir razoável certeza de sua ocorrência.

Está correto o que se afirma APENAS em

I. As transações no setor público devem ser reconhecidas e registradas integralmente no momento em que ocorrerem.

II. Os registros da entidade, estimáveis tecnicamente, devem ser efetuados somente se existir certeza da sua ocorrência.

III. Os registros da entidade, estimáveis tecnicamente, devem ser efetuados mesmo na hipótese de existir razoável certeza de sua ocorrência.

Está correto o que se afirma APENAS em