Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 313 questões

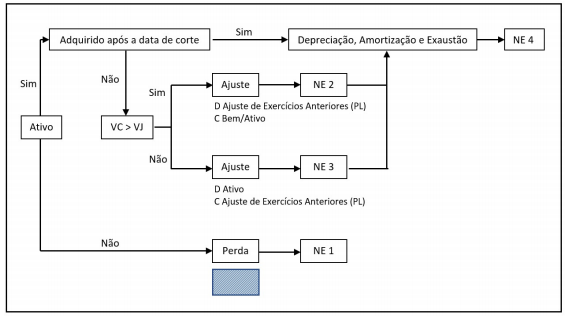

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

I. A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de competência; II. As demonstrações contábeis de entidade que não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto são consideradas demonstrações contábeis separadas; III. Quando a entidade elaborar demonstrações contábeis separadas, ela deve contabilizar os seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas: ao custo; ao valor justo por meio do resultado; ou utilizando o método da equivalência patrimonial; IV. Se a entidade escolher, de acordo com o item 24 da NBC TSP 18, mensurar seus investimentos em coligadas ou em empreendimentos controlados em conjunto ao valor justo por meio do resultado, ela deve contabilizá-los da mesma forma em suas demonstrações contábeis separadas.

I. as provenientes da realização de recursos financeiros oriundos de constituição de dívidas. II. as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. III. as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras. IV. as provenientes da conversão, em espécie, de bens e direitos.

É correto o que se afirma

Em abril de 2020, um órgão federal arrecadou R$ 480.000,00, referentes a receitas imobiliárias, que são as receitas provenientes da utilização, por terceiros, de bens imóveis pertencentes ao Setor Público, e empenhou R$ 880.000,00 com o planejamento e a execução de obras.

Com base nessa situação hipotética e nas determinações da Lei n.° 4.320/1964, a receita arrecadada e a despesa empenhada pelo órgão, em abril de 2020, devem ser classificadas, respectivamente, como

Com relação aos dispositivos da Lei Federal no

4.320/64

que tratam da concessão de suprimentos de fundos, é

correto afirmar que o regime de adiantamentos

I. Unidade ou totalidade.

II. Universalidade.

III. Anualidade ou periodicidade.

IV. Publicidade.

Quais estão corretos?

Com referência aos procedimentos estabelecidos pelo Manual de Contabilidade do Setor Público, bem como aos papéis da Secretaria do Tesouro Nacional no âmbito do Sistema de Contabilidade Federal, julgue o item subsequente.

A Secretaria do Tesouro Nacional exerce supervisão técnica

e orientação normativa nos órgãos setoriais do Sistema de

Contabilidade Federal, ainda que tais órgãos se subordinem

à estrutura administrativa distinta do Ministério da Economia.

Relativamente às variações patrimoniais qualitativas e quantitativas e às receitas e despesas sob o enfoque patrimonial, julgue o próximo item.

Quando houver o recebimento antecipado de valores

provenientes da venda a termo de serviços, uma variação

patrimonial aumentativa deverá ser registrada antes da

ocorrência do fato gerador.

Marque a alternativa CORRETA:

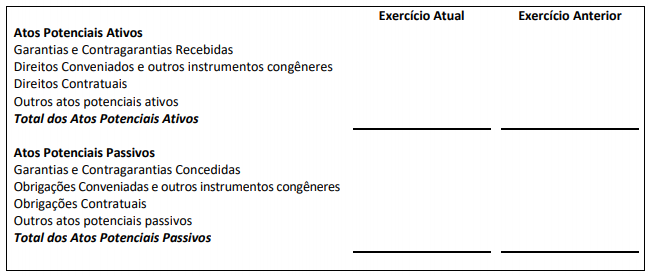

(Manual de Contabilidade Aplicada ao Setor Público (MCASP), 2018, p. 429.)

PARTE DE QUADRO COMPONENTE DO BALANÇO PATRIMONIAL DO SETOR PÚBLICO

Podemos afirmar que as informações apresentadas se referem ao Quadro: