Questões de Concurso

Sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 1.390 questões

O plano de contas utilizado por todos os entes da Federação é instituído e mantido pelo governo federal.

Fonte: MCASP (2018)

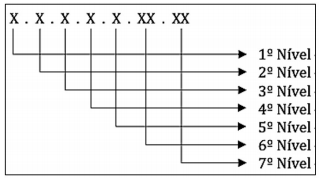

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

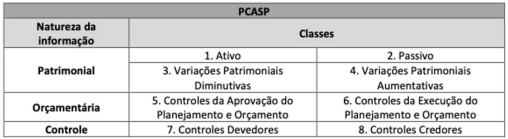

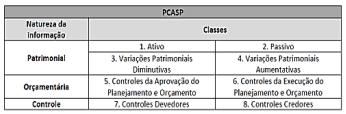

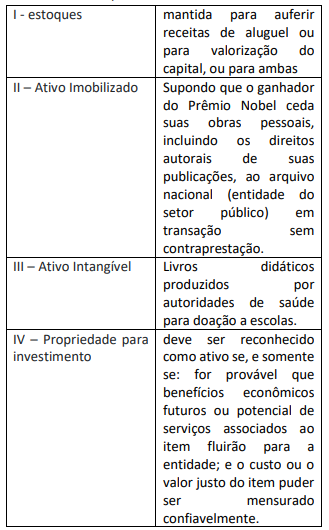

O quadro abaixo apresenta, de acordo com o PCASP, a classificação das contas contábeis.

Fonte: MCASP (2018)

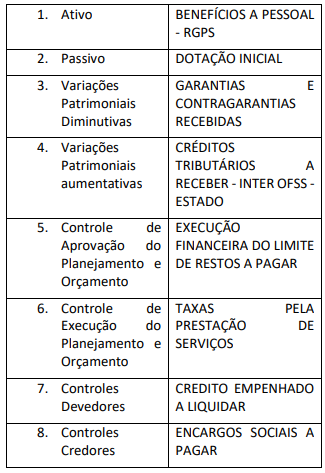

São exemplos de grupos de contas da Classe 8:

1. Às obrigações da entidade com despesas orçamentárias que não provocam saída de caixa, a exemplo da depreciação e da amortização. 2. Às obrigações correlatas a despesas orçamentárias empenhadas, liquidadas ou não, que ainda não foram pagas. 3. Aos passivos que não são submetidos ao processo de execução orçamentária, a exemplo das cauções. 4. Às contas contábeis que representam obrigações com instituições financeiras para pagamento em até 90 dias. Assinale a alternativa que indica todas as afirmativas corretas.

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

I.É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis. II.O PCASP deve ser utilizado por todos os Poderes de cada ente da federação, seus fundos, órgãos, autarquias, inclusive especiais, e fundações instituídas e mantidas pelo Poder Público, bem como pelas empresas estatais dependentes. III.O PCASP tem como objetivo atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos praticados pela entidade.

Assinale a alternativa CORRETA.

I O plano de contas possui um elenco de contas. Esse elenco é a relação das contas que serão utilizadas na escrituração.

II No plano de contas, cada conta tem uma função específica, tem sua serventia e é caracterizada e explicitada por seus saldos.

III Cada conta tem um funcionamento padronizado, que a interliga com as demais contas do plano de contas, que deve se comportar conforme seus objetivos e que é caracterizado pela serventia e,sempre que possível, pelo nome que a denomina.

IV A estrutura do plano de contas deve facilitar a compreensão, a lógica e a transparência dos registros relativos aos eventos contábeis que se deve registrar, a fim de permitir, realmente, que a contabilidade seja uma fonte confiável para fornecer informações úteis.

Assinale a alternativa correta.

A classe 7 (controles devedores) e a classe 8 (controles credores) evidenciam as informações de natureza da informação de controle (NIC).

As informações de natureza da informação patrimonial (NIP) são classificadas apenas nas duas seguintes classes de contas: ativo (classe 1) e passivo (classe 2).

Acerca das normas referentes à estrutura conceitual e ao plano de contas do setor público, julgue o item que se segue.

A utilização do plano de contas aplicado ao setor público

é obrigatória para a União e seus órgãos da administração

indireta, sendo facultativa para estados, Distrito Federal

e municípios.

Associe as duas colunas, relacionando os atributos da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP):

1. Atributos Legais.

2. Natureza do saldo.

3. Código.

4. Função.

( ) Identifica se a conta tem saldo devedor, credor ou ambos.

( ) Descrição da natureza dos atos e fatos registráveis na conta.

( ) Estrutura numérica que identifica cada uma das contas que compõem o plano de contas.

( ) Financeiro (F) e Permanente (P).

A sequência CORRETA dessa associação é:

Relacione os aspectos gerais e estrutura do Plano de Contas Aplicado ao Setor Público (PCASP), associando as duas colunas:

1. Conceito.

2. Objetivo.

3. Conta Contábil.

4. Natureza da informação contábil.

( ) PCASP segrega as contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

( ) Padronizar os registros contábeis das entidades do setor público.

( ) Possibilita determinar os custos das operações do governo.

( ) Estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários.

A sequência CORRETA dessa associação é: