Questões de Concurso

Sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 1.388 questões

INSTRUÇÃO: Analise as seguintes contas contábeis de 1º nível pertencentes ao Plano de Contas Aplicado ao Setor Público para responder às questões de 21 a 23.

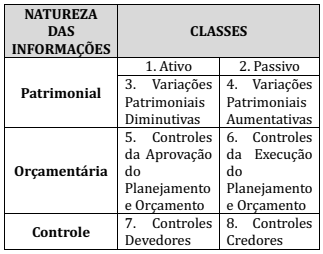

1.0.0.0.0.00.00 Ativo

2.0.0.0.0.00.00 Passivo e Patrimônio Líquido

3.0.0.0.0.00.00 Variação Patrimonial Diminutiva

4.0.0.0.0.00.00 Variação Patrimonial Aumentativa

5.0.0.0.0.00.00 Controles da Aprovação do

Planejamento e Orçamento

6.0.0.0.0.00.00 Controles da Execução do

Planejamento e Orçamento

7.0.0.0.0.00.00 Controles Devedores

8.0.0.0.0.00.00 Controles Credores

Considere: D = Débito e C = Crédito

Com base nessas informações, o registro da depreciação de ativo imobilizado implica em lançamentos em subcontas dos grupos:

A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza. O PCASP está estruturado de acordo com as seguintes naturezas das informações contábeis:

Com base nos fundamentos legais e técnicos da Contabilidade Pública, analise as afirmativas a seguir.

I. O plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários.

II. A utilização do plano de contas aplicado ao setor público é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações, e empresas estatais dependentes, sendo de utilização facultativa para as empresas estatais independentes.

III. A metodologia utilizada para a estruturação do plano de contas aplicado ao setor público foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza.

Está(ão) correta(s) a(s) afirmativa(s)

Foi criado no Plano de Constas Aplicado ao Setor Público (PCASP) o nível para identificação de saldos recíprocos, de forma a permitir a consolidação das demonstrações contábeis dos entes da Federação. Essa informação é retirada do seguinte nível do código da conta contábil:

Baseado nessa padronização, o registro contábil na hipótese de Fixação da Despesa – Natureza orçamentária – estaria representado pelo seguinte lançamento contábil:

- Investimento _______________________________280 - Empréstimos e Financiamentos a Curto Prazo_____ 510 - Provisões a Curto Prazo______________________120 - Demais Créditos e Valores a Curto Prazo________ 240 - Outros Benefícios Previdenciários e Assistenciais__200 - Crédito a Curto Prazo ________________________120 - Fornecedores a Longo Prazo __________________180 - Contribuições Sociais________________________ 280 - Remuneração a Pessoal______________________130 - Transferências das Instituições Privadas__________ 90

Qual os valores do Ativo Circulante e Variação Patrimonial Aumentativa, respectivamente:

No PCASP a segregação está de acordo com as naturezas: I. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária. II. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas. III. Natureza de Informação de Registro: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Sobre a natureza das contas registradas no PCASP estão corretas as afirmativas

Nas entidades do setor público, a avaliação patrimonial é a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos. Mensuração, por sua vez, é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

Numere a COLUNA II de acordo com a COLUNA I, associando os elementos patrimoniais aos critérios que devem ser obedecidos para sua avaliação e mensuração.

COLUNA I

1. Disponibilidades

2. Créditos e Obrigações

3. Estoques 4. Imobilizado

COLUNA II

( ) Os riscos de recebimento de direitos devem ser reconhecidos em conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram. As provisões devem ser constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

( ) Devem ser mensurados ou avaliados com base no valor de aquisição / produção / construção ou valor realizável líquido (aquele que for menor entre os dois valores). Quando houver deterioração física parcial ou obsolescência, deve ser utilizado o valor realizável líquido.

( ) Devem ser reconhecidos inicialmente com base no valor de aquisição, produção ou construção. Quando forem obtidos a título gratuito, devem ser registrados pelo valor justo na data de sua aquisição, sendo que deve ser considerado o valor resultante da avaliação obtida com base em procedimento técnico ou valor patrimonial definido nos termos da doação.

( ) Devem ser mensurados ou avaliados pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do Balanço Patrimonial. As atualizações apuradas devem ser contabilizadas em contas de resultado.

Assinale a sequência CORRETA.

Considere os itens, a seguir, do patrimônio de um Conselho Regional de Medicina − CRM em 31/12/2015:

I. Pagamento, em 31/12/2015, por assinatura de Revista cujos exemplares foram recebidos no primeiro semestre de 2016.

II. Provisões, cujo prazo previsto de exigibilidade era 2018.

III. Valor do recebimento antecipado referente à taxa de renovação de certificados – pessoa jurídica, cujo serviço foi prestado pelo CRM em 2016.

No Balanço Patrimonial de 31/12/2015, os itens I, II e III foram classificados, respectivamente, como Ativo

O Plano de Contas Aplicado ao Setor Público – PCASP e dividido em 08 (oito) classes, sendo as contas conta beis classificadas segundo a natureza das informações que evidenciam. Assim, e correto afirmar que as classes pertencem a natureza da informação na seguinte ordem:

Com base nessas informações, e evidente estabelecer que: