Questões de Concurso

Sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 1.336 questões

Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional

(STN), em conjunto com o Grupo Técnico de Procedimentos Contábeis (GTCON),

elaborou o Plano de Contas Aplicado ao Setor Público (PCASP), adequado aos

dispositivos legais vigentes, às Normas Brasileiras de Contabilidade Aplicadas ao Setor

Público (NBC T SP), aos padrões internacionais de Contabilidade do Setor Público e às

regras e procedimentos de Estatísticas de Finanças Públicas reconhecidas por

organismos internacionais.

Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional

(STN), em conjunto com o Grupo Técnico de Procedimentos Contábeis (GTCON),

elaborou o Plano de Contas Aplicado ao Setor Público (PCASP), adequado aos

dispositivos legais vigentes, às Normas Brasileiras de Contabilidade Aplicadas ao Setor

Público (NBC T SP), aos padrões internacionais de Contabilidade do Setor Público e às

regras e procedimentos de Estatísticas de Finanças Públicas reconhecidas por

organismos internacionais.

As disposições do plano de contas aplicado ao setor público, editado pela Secretaria do Tesouro Nacional, apresentam as definições das classes, grupos e subgrupos das contas orçamentárias, patrimoniais e de resultado. A partir das definições propostas, analise as afirmativas a seguir:

I. Investimentos e aplicações temporárias de curto prazo constituem um grupo que compreende as aplicações de recursos em títulos e valores mobiliários, destinados à negociação e que não façam parte das atividades operacionais da entidade, resgatáveis até o término do exercício seguinte.

II. Passivo e Patrimônio Líquido constituem uma única classe, que compreende as obrigações exigíveis da entidade e o Patrimônio Líquido, definido como valor residual dos ativos deduzidos dos passivos.

III. Incentivos constituem um subgrupo que compreende incentivos financeiros concedidos relativos à educação, à ciência e à cultura, bem como subsídios financeiros concedidos a entidades privadas, com o objetivo de promover desenvolvimento regional.

IV. Variação patrimonial diminutiva constitui uma classe que abrange todos os decréscimos nos benefícios econômicos durante o período contábil, que resulte em decréscimo do patrimônio líquido e que não provenha de distribuição aos sócios.

Estão corretas somente as afirmativas:

Na contabilização de fatos de natureza orçamentária, as normas editadas pela Secretaria do Tesouro Nacional orientam em quais classes, grupos e subgrupos de contas devem ser registrados os fatos contábeis. Tendo em vista as disposições em relação aos procedimentos contábeis orçamentários e aos conceitos de transferência e delegação, analise as afirmativas a seguir:

I. A transferência consiste na entrega de recursos financeiros a entidades públicas ou privadas para execução de ações cujos bens e serviços adquiridos com aplicação de recursos pertencem à entidade transferidora.

II. A delegação consiste na entrega de recursos financeiros a entidades públicas ou privadas para execução de ações de responsabilidade ou competência do ente delegante.

III. Na transferência não há contraprestação direta em bens e/ ou serviços pela entidade recebedora.

IV. Enquanto as transferências podem ser correntes ou de capital, a delegação não apresenta essa classificação diretamente.

Estão corretas somente as afirmativas:

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

O balanço patrimonial demonstra eventos contabilizados nas

classes 1, 2, 3 e 4, bem como os registrados nas classes 7 e 8.

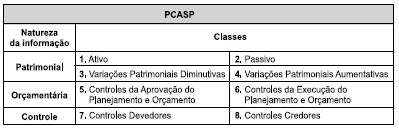

1. Ativo

2. Passivo

3. Variações Patrimoniais Diminutivas

4. Variações Patrimoniais Aumentativas

5. Controles da Aprovação do Planejamento e Orçamento

6. Controles da Execução do Planejamento e Orçamento

7. Controles Devedores

8. Controles Credores

O Plano de Contas Aplicado ao Setor Público (PCASP) é a

estrutura básica da escrituração contábil, que possibilita

padronizar os registros contábeis das entidades do setor

público. É dividido em oito classes, classificadas segundo a

natureza das informações que evidenciam. Com base no

PCASP apresentado no quadro, as classes que evidenciam as

informações de natureza patrimonial são

A legislação de um Município estabelece que o fato gerador do Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU ocorre no dia 1º. de janeiro de cada ano, ocorrendo a arrecadação a partir de fevereiro do mesmo ano.

Sob a ótica do Plano de Contas Aplicado ao Setor Público - PCASP, no momento da ocorrência do fato gerador do IPTU:

Instrução: Para responder à questão, considere o Balanço Orçamentário do exercício de 2013 do Estado Floresta do Norte (valores em reais).

Com base na estrutura demonstrada a seguir e nas informações fornecidas, responda à questão.

Os grupos de Execução dos Atos Potenciais, da Administração Financeira, Dívida Ativa, e dos Riscos Fiscais, bem como da Apuração de Custos e de Outros Controles, serão classificados na seguinte classe de contas do Plano de Contas Aplicável ao Setor Público:

A respeito de contas, julgue o item seguinte.

As contas permitem o registro dos fatos administrativos do dia

a dia da entidade, os quais, por sua vez, são fundamentais para

a elaboração das demonstrações contábeis e para o

cumprimento dos objetivos da contabilidade.