Questões de Concurso

Sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 1.386 questões

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2015 - Prefeitura de São José dos Campos - SP - Analista em Gestão Municipal - Ciências Contábeis |

Q627809

Contabilidade Pública

Ainda sobre as alterações do PCASP 2014 para o PCASP

2015, foram criadas as contas “Perdas com Alienação de

Demais Ativos (3.6.2.9.0.00.00)” e “Ganhos com Alienação de Demais Ativos (4.6.2.9.0.00.00)” para abarcar os

casos em que os ganhos ou perdas se referirem a

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2015 - Prefeitura de São José dos Campos - SP - Analista em Gestão Municipal - Ciências Contábeis |

Q627808

Contabilidade Pública

Acerca das alterações do PCASP 2014 para o PCASP

2015, as contas de CMV/CPV/CSP do PCASP estavam

detalhadas dentro dos subgrupos das variações patrimoniais

diminutivas: Custo de Pessoal e Encargos (3.1.8),

Custo de Materiais, Serviços e Consumo de Capital Fixo

(3.3.8), Custo com Tributos (3.7.8) e Custos de Outras

Variações Patrimoniais Diminutivas (3.9.8). Os subgrupos

mencionados foram excluídos, e houve a criação do grupo

de conta 3.8 – Custo das Mercadorias Vendidas, dos

Produtos Vendidos e dos Serviços Prestados, objetivando

Q621957

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

(NBCASP), o PCASP é composto por

Q621949

Contabilidade Pública

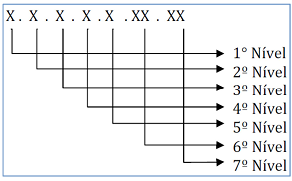

O PCASP está estruturado por níveis de desdobramento, classificados e codificados. Essa estrutura pode ser observada na figura ao lado, na qual o 4º Nível representa

Q621948

Contabilidade Pública

Plano de Contas é a estrutura básica da escrituração contábil, formada por um conjunto de

contas previamente estabelecido, que permite obter as informações necessárias à elaboração

de relatórios gerenciais e demonstrações contábeis conforme as características gerais da

entidade, possibilitando a padronização de procedimentos contábeis. No Plano de Contas

aplicado ao Setor Público (PCASP), as contas contábeis possuem várias classificações.

Dentre estas, está a que agrupa as contas quanto à variação na natureza do saldo. Segundo

essa classificação, as contas contábeis podem ser

Q615152

Contabilidade Pública

Os bens de uso comum que absorvam recursos públicos ou aqueles recebidos em doação deverão ser classificados no(a)

Q615136

Contabilidade Pública

Em atendimento à legislação vigente, os créditos classificáveis em dívida ativa devem ser inicialmente registrados na contabilidade no grupo do

Q615135

Contabilidade Pública

Uma das diretrizes na adoção do plano de contas no setor público consiste na

Q613984

Contabilidade Pública

A Norma Brasileira de Contabilidade Técnica NBC T 16.1

preconiza que o objetivo da contabilidade aplicada ao

setor público é fornecer aos usuários informações sobre o

orçamento e aspectos financeiros e físicos do patrimônio

da entidade. Com relação à contabilidade pública e seu

Plano de Contas, assinale a alternativa correta.

Ano: 2015

Banca:

IBFC

Órgão:

SAEB-BA

Prova:

IBFC - 2015 - SAEB-BA - Analista de Registro de Comércio |

Q612344

Contabilidade Pública

Conforme estabelece o Manual de Contabilidade

Pública, O Plano de contas Aplicada ao Setor Público

(PCASP) representa uma conquista significativa da

contabilidade aplicada ao setor público. Além de

ser uma ferramenta para a consolidação das contas

nacionais e instrumento para a adoção das normas

internacionais de contabilidade, o PCASP permitiu

diversas inovações, como:

I. Segregação das informações orçamentárias e patrimoniais.

II. Registro dos fatos que afetam o patrimônio público segundo o regime de competência.

III. Registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis, dentre outros. Incluem-se também os procedimentos de mensuração após o reconhecimento, tais como a reavaliação, a depreciação, a amortização, a exaustão e a redução ao valor recuperável, dentre outros.

IV. Elaboração de estatísticas fiscais nos padrões exigidos pelos organismos internacionais.

Estão corretas:

I. Segregação das informações orçamentárias e patrimoniais.

II. Registro dos fatos que afetam o patrimônio público segundo o regime de competência.

III. Registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis, dentre outros. Incluem-se também os procedimentos de mensuração após o reconhecimento, tais como a reavaliação, a depreciação, a amortização, a exaustão e a redução ao valor recuperável, dentre outros.

IV. Elaboração de estatísticas fiscais nos padrões exigidos pelos organismos internacionais.

Estão corretas:

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609956

Contabilidade Pública

O reconhecimento de passivos contingentes pela contabilidade gera lançamentos contábeis em contas de natureza

Q609570

Contabilidade Pública

Marque a alternativa que apresenta um grupo de contas de informação de Natureza Patrimonial.

Q609097

Contabilidade Pública

O atendimento do enfoque patrimonial da

contabilidade compreende o registro e a

evidenciação da composição patrimonial do ente

público. Existem recursos controlados pela entidade

como resultado de eventos passados e do qual se

espera que resultem para a entidade benefícios

econômicos futuros ou potencial de serviços. Nesse

sentido, os créditos e valores realizáveis

independentemente de autorização orçamentária e

os valores numerários, são elementos que

integram o:

Q606371

Contabilidade Pública

A conta identificada pelo código 4.6.2.2.1.01.09 é uma conta de:

Q606370

Contabilidade Pública

De acordo com o Plano de Contas de contabilidade pública são contas que controlam os atos potenciais e controle específicos as seguintes:

Q601185

Contabilidade Pública

De acordo com as disposições do Plano de Contas aplicado ao Setor Público, aprovado pela da Portaria STN nº 700/2014, o registro contábil de uma variação patrimonial quantitativa sempre terá contra partida:

Q600837

Contabilidade Pública

A conta contábil que não é patrimonial nem de resultado é a

identificada pelo seguinte código:

Q600836

Contabilidade Pública

A conta contábil identificada pelo código 3.1.1.2.1.01.00 é uma

conta:

Q599606

Contabilidade Pública

Em uma entidade da administração pública direta, foi

efetuada uma aquisição de material de consumo sem

autorização orçamentária, para pagamento posterior, no valor

de R$ 11.300,00. De acordo com as orientações do MCASP

para reconhecimento patrimonial de obrigações, esse fato:

Q599589

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) é a

estrutura básica da escrituração contábil, que tem por finalidade

geral o fornecimento de informações aos seus diversos usuários.

Para atender a esse objetivo é estruturado em grandes grupos de

contas contábeis, e estas identificadas em níveis de

desdobramentos, sendo o quinto nível das contas de natureza

patrimonial utilizado para identificar os saldos recíprocos. As

contas que forem identificadas no 5º nível com o dígito 2 - Intra

OFSS, identificarão as operações: