Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.584 questões

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372414

Contabilidade Pública

São transações que geram, respectivamente, uma variação patrimonial qualitativa e uma variação patrimonial quantitativa aumentativa:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372405

Contabilidade Pública

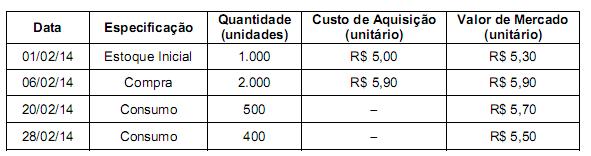

Considere as informações sobre a movimentação de um dos itens do estoque de material de consumo de um órgão do Poder Executivo Estadual no mês de fevereiro de 2014.

De acordo com a NBC T 16.10, o valor do estoque final em 28/02/2014 deve ser, em reais,

De acordo com a NBC T 16.10, o valor do estoque final em 28/02/2014 deve ser, em reais,

Q371326

Contabilidade Pública

Texto associado

Julgue os próximos itens, relativos ao campo da contabilidade aplicada ao setor público e à composição do patrimônio público.

Para compor o patrimônio público, os bens e direitos devem ser portadores ou representantes de um fluxo de benefícios presente ou futuro.

Q371322

Contabilidade Pública

Texto associado

A respeito dos princípios de contabilidade sob a perspectiva do setor público, julgue os itens a seguir.

A totalidade das variações patrimoniais pode ser reconhecida no momento de sua ocorrência, desde que as formalidades legais tenham sido cumpridas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370368

Contabilidade Pública

Em relação à mensuração de passivos, provisões, tratamento contábil aplicável aos impostos e contribuições e sistemas de custos, julgue os itens subsecutivos.

As provisões e os passivos contingentes devem ser reconhecidos e registrados pela contabilidade, uma vez que, apesar de serem resultantes de eventos passados, constituem obrigações presentes, sendo provável a saída de recursos a fim de liquidar a obrigação no futuro.

As provisões e os passivos contingentes devem ser reconhecidos e registrados pela contabilidade, uma vez que, apesar de serem resultantes de eventos passados, constituem obrigações presentes, sendo provável a saída de recursos a fim de liquidar a obrigação no futuro.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370364

Contabilidade Pública

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

Os valores de bens registrados no ativo imobilizado ou intangível podem ser aumentados em função de reavaliação ou de teste de impairment.

Os valores de bens registrados no ativo imobilizado ou intangível podem ser aumentados em função de reavaliação ou de teste de impairment.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370363

Contabilidade Pública

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

Segundo as normas contábeis em aplicação na União, na reavaliação de bens do ativo imobilizado deve-se comparar o valor contábil líquido da depreciação com o valor reavaliado para que se faça a atualização, de que pode decorrer ganho ou perda em função do ajuste.

Segundo as normas contábeis em aplicação na União, na reavaliação de bens do ativo imobilizado deve-se comparar o valor contábil líquido da depreciação com o valor reavaliado para que se faça a atualização, de que pode decorrer ganho ou perda em função do ajuste.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370362

Contabilidade Pública

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

A amortização de ativo intangível, independentemente de sua vida útil, deve ser suspensa a partir do momento em que o bem for classificado como disponível para venda, voltando a ser depreciado normalmente se essa situação for revertida

A amortização de ativo intangível, independentemente de sua vida útil, deve ser suspensa a partir do momento em que o bem for classificado como disponível para venda, voltando a ser depreciado normalmente se essa situação for revertida

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370360

Contabilidade Pública

A respeito da composição do patrimônio público, do ativo, do passivo e das variações patrimoniais, julgue os itens que se seguem.

Na composição do patrimônio público, as provisões, por constituírem contas de despesas ou retificadoras do ativo, envolvem certo grau de incerteza quanto ao seu valor e à data prevista de pagamento, sendo, por isso, excluídas do exigível de curto prazo.

Na composição do patrimônio público, as provisões, por constituírem contas de despesas ou retificadoras do ativo, envolvem certo grau de incerteza quanto ao seu valor e à data prevista de pagamento, sendo, por isso, excluídas do exigível de curto prazo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370358

Contabilidade Pública

A respeito da composição do patrimônio público, do ativo, do passivo e das variações patrimoniais, julgue os itens que se seguem.

O registro contábil do recebimento de veículo doado à Polícia Federal corresponde a fato extraorçamentário, o qual é apresentado na demonstração das variações patrimoniais como variação patrimonial quantitativa.

O registro contábil do recebimento de veículo doado à Polícia Federal corresponde a fato extraorçamentário, o qual é apresentado na demonstração das variações patrimoniais como variação patrimonial quantitativa.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370357

Contabilidade Pública

A respeito da composição do patrimônio público, do ativo, do passivo e das variações patrimoniais, julgue os itens que se seguem.

A amortização da dívida pública constitui uma variação patrimonial qualitativa, na medida em que corresponde a fato contábil permutativo da despesa de capital.

A amortização da dívida pública constitui uma variação patrimonial qualitativa, na medida em que corresponde a fato contábil permutativo da despesa de capital.

Q368363

Contabilidade Pública

Texto associado

Acerca de ativos e passivos na contabilidade pública, julgue o próximo item.

Os bens incorpóreos destinados à manutenção da atividade de órgão público são mensurados ou avaliados com base no valor de aquisição ou de produção, deduzido do valor da cota de amortização acumulada. Em função do teste de impairment, o valor contábil desses bens pode ser reduzido, mas não aumentado.

Q368362

Contabilidade Pública

Texto associado

Acerca de ativos e passivos na contabilidade pública, julgue o próximo item.

Um passivo contingente deve ser reconhecido quando for decorrente de obrigação presente que resulte de eventos passados devendo as informações desse passivo ser detalhadas em nota explicativa às demonstrações contábeis.

Q368352

Contabilidade Pública

Texto associado

Com relação a princípios de contabilidade sob a perspectiva do setor público, campo de aplicação, regime contábil, sistemas de contabilidade federal, patrimônio e suas variações, julgue o item a seguir.

O registro de receita tributária provoca aumento do patrimônio líquido com o concomitante aumento do ativo, indicando a ocorrência de variação patrimonial aumentativa.

Ano: 2012

Banca:

CAIP-IMES

Órgão:

Câmara Municipal de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2012 - Câmara Municipal de São Caetano do Sul - SP - Contador |

Q365449

Contabilidade Pública

Análise as contas abaixo pertencentes ao Plano de Contas Aplicado ao Setor Público e responda a alternativa correta.

I - Dívida Ativa não Tributária – demais créditos.

II - Adiantamento aos Fornecedores.

III - Provisões para riscos cíveis.

IV - Encargos Patronais.

V - Impostos sobre Patrimônio e Renda.

I - Dívida Ativa não Tributária – demais créditos.

II - Adiantamento aos Fornecedores.

III - Provisões para riscos cíveis.

IV - Encargos Patronais.

V - Impostos sobre Patrimônio e Renda.

Q365223

Contabilidade Pública

Na formação da peça orçamentária:

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2013 - SMA-RJ - Contador (Procuradoria Geral) |

Q364479

Contabilidade Pública

No final do exercício financeiro, a Demonstração das Variações Patrimoniais elaborada por uma determinada prefeitura apresentava os seguintes dados:

VARIAÇÕES PATRIMONIAIS VALOR (R$)

Alienação de bens imóveis....................950.000,00

Transferências das instituições privadas 300.000,00

Depreciação de bens móveis................ 180.000,00

Prêmio de resgate de títulos.................. 270.000,00

Remuneração a pessoal........................ 430.000,00

Empréstimos contraídos.........................160.000,00

Encargos de empréstimos..................... 15.000,00

Aquisição de imóvel................................. 670.000,00

Descontos financeiros obtidos.............. 23.000,00

Reversão de provisões............................ 70.000,00

Reavaliação de ativos.............................. 120.000,00

Construção de bens imóveis................. 680.000,00

Com base nos dados apresentados pode-se afirmar que os somatórios das variações qualitativas e das variações patrimoniais diminutivas, respectivamente, foram iguais a:

VARIAÇÕES PATRIMONIAIS VALOR (R$)

Alienação de bens imóveis....................950.000,00

Transferências das instituições privadas 300.000,00

Depreciação de bens móveis................ 180.000,00

Prêmio de resgate de títulos.................. 270.000,00

Remuneração a pessoal........................ 430.000,00

Empréstimos contraídos.........................160.000,00

Encargos de empréstimos..................... 15.000,00

Aquisição de imóvel................................. 670.000,00

Descontos financeiros obtidos.............. 23.000,00

Reversão de provisões............................ 70.000,00

Reavaliação de ativos.............................. 120.000,00

Construção de bens imóveis................. 680.000,00

Com base nos dados apresentados pode-se afirmar que os somatórios das variações qualitativas e das variações patrimoniais diminutivas, respectivamente, foram iguais a:

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364354

Contabilidade Pública

Em outubro de 2007, uma Prefeitura alienou, através de um leilão público, um terreno sem utilização por R$ 150.000, adquirido em 02/02/2001 por R$ 90.000. A receita obtida por essa operação acarretou no patrimônio da Prefeitura, uma variação por mutação patrimonial:

Q363705

Contabilidade Pública

Nos termos das normas contábeis aplicadas ao setor público, consolidadas no Manual de Contabilidade Aplicada ao Setor Público – Parte V, para o exercício de 2013, os juros e encargos sociais de empréstimos e financiamentos concedidos são classificados como Variação Patrimonial

Q362962

Contabilidade Pública

Quanto à NBC T 16.9 – Depreciação, Amortização e Exaustão, analise as afirmativas a seguir.

I. Sem prejuízo da utilização de outros métodos de cálculo dos encargos de depreciação, podem ser adotados os seguintes métodos: quotas constantes; somas dos dígitos; unidades produzidas.

II. Valor residual compreende o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

III. A depreciação de bens imóveis deve ser calculada com base, exclusivamente, no custo de construção, deduzido o valor dos terrenos.

Assinale:

I. Sem prejuízo da utilização de outros métodos de cálculo dos encargos de depreciação, podem ser adotados os seguintes métodos: quotas constantes; somas dos dígitos; unidades produzidas.

II. Valor residual compreende o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

III. A depreciação de bens imóveis deve ser calculada com base, exclusivamente, no custo de construção, deduzido o valor dos terrenos.

Assinale: