Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.584 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392801

Contabilidade Pública

Com relação às variações patrimoniais e ao plano de contas no âmbito do setor público, julgue os itens que se seguem.

Considere que determinado órgão público tenha sido obrigado a reconhecer dívida contraída por particulares em virtude de sentença judicial fundamentada em aval ou fiança concedidos. Nesse caso, verifica-se superveniência passiva que deve ser registrada na conta de absorção de dívidas de terceiros.

Considere que determinado órgão público tenha sido obrigado a reconhecer dívida contraída por particulares em virtude de sentença judicial fundamentada em aval ou fiança concedidos. Nesse caso, verifica-se superveniência passiva que deve ser registrada na conta de absorção de dívidas de terceiros.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391906

Contabilidade Pública

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, o Balanço Patrimonial é formado pelo Ativo, Passivo e Patrimônio Líquido.

Nesse contexto, no Patrimônio Líquido de uma empresa do Setor Público, as Reservas de Capital compreendem os valores acrescidos ao patrimônio

Nesse contexto, no Patrimônio Líquido de uma empresa do Setor Público, as Reservas de Capital compreendem os valores acrescidos ao patrimônio

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391903

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, Parte IV, Plano de Contas Aplicado ao Setor Público, estabelece que a estrutura do Plano de Contas sofre a influ- ência da Teoria Patrimonialista.

Segundo a Teoria Patrimonialista, as Contas que representam a situação dinâmica e as variações patrimoniais são as:

Segundo a Teoria Patrimonialista, as Contas que representam a situação dinâmica e as variações patrimoniais são as:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386127

Contabilidade Pública

Acerca do Sistema de Informação de Custos no Setor Público (SICSP), assinale a opção correta

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386125

Contabilidade Pública

A respeito da mensuração de ativos e passivos no âmbito do setor público brasileiro, assinale a opção correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386124

Contabilidade Pública

Considere os eventos apresentados a seguir.

I Alienação, pelo valor contábil líquido, de equipamento considerado inservível.

II Compra de veículo à vista, com recebimento imediato do bem.

III Pagamento de despesas já empenhadas e liquidadas no ano anterior.

IV Recebimento de dívida ativa pelo valor registrado no ativo circulante.

V Registro do lançamento de impostos a serem arrecadados no exercício.

Com base nos eventos acima relacionados, assinale a opção correta acerca das variações patrimoniais e das transações governamentais registradas em determinado exercício financeiro no TJ/CE.

I Alienação, pelo valor contábil líquido, de equipamento considerado inservível.

II Compra de veículo à vista, com recebimento imediato do bem.

III Pagamento de despesas já empenhadas e liquidadas no ano anterior.

IV Recebimento de dívida ativa pelo valor registrado no ativo circulante.

V Registro do lançamento de impostos a serem arrecadados no exercício.

Com base nos eventos acima relacionados, assinale a opção correta acerca das variações patrimoniais e das transações governamentais registradas em determinado exercício financeiro no TJ/CE.

Q385912

Contabilidade Pública

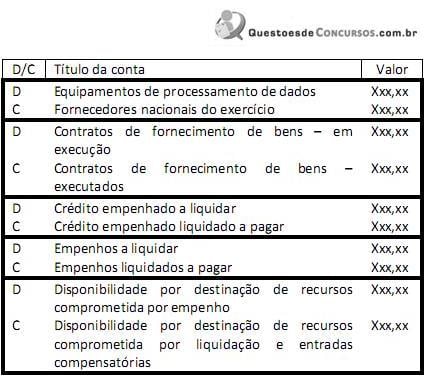

A prefeitura de Xing Xong assinou um contrato de compra com a empresa Young Yung para a compra de computadores. Os computadores foram entregues em 30 de dezembro de 2013, e a nota fiscal com ateste e liquidação da despesa orçamentária com aquisição de computadores foi encaminhada para o setor de controladoria. Todavia, não houve tempo hábil para que a prefeitura de Xing Xong pudesse realizar o pagamento da empresa Young Yung ainda em 2013, e por esse motivo, procedeu à inscrição do seu crédito como restos a pagar processados. Esses fatos e atos deram origem aos seguintes lançamentos:

Para responder essa questão, considere que as naturezas de informação são:

1. orçamentária;

2. patrimonial;

3. controle.

Indique a alternativa que apresenta a sequência correta dos lançamentos da prefeitura Xing Xong, em relação aos fatos e atos narrados, especificamente no que se refere à natureza da informação.

Para responder essa questão, considere que as naturezas de informação são:

1. orçamentária;

2. patrimonial;

3. controle.

Indique a alternativa que apresenta a sequência correta dos lançamentos da prefeitura Xing Xong, em relação aos fatos e atos narrados, especificamente no que se refere à natureza da informação.

Q383336

Contabilidade Pública

“São atos e fatos que promovam alterações qualitativas ou quantitativas, efetivas ou potenciais, no patrimônio das entidades do setor público, as quais são objeto de registro contábil em estrita observância aos Princípios de Contabilidade e às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.” De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), a afirmativa anterior refere-se a :

Q382301

Contabilidade Pública

Considerando-se a Demonstração das Variações Patrimoniais de determinado órgão público, é correto afirmar que as despesas com remuneração de pessoal e com juros de empréstimos obtidos constituem variação patrimonial

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

FJG - RIO - 2013 - SMA-RJ - Técnico em Contabilidade |

Q379417

Contabilidade Pública

Durante o exercício financeiro de 2011, uma determinada prefeitura realizou inúmeras operações. Dentre as mencionadas abaixo, aquela que corresponde a uma variação patrimonial diminutiva é:

Q377669

Contabilidade Pública

A respeito das variações patrimoniais em uma entidade pública, analise as afirmativas abaixo e assinale (V) para as verdadeiras ou (F) para as falsas.

( ) O reconhecimento da variação orçamentária aumentativa ocorre no momento da arrecadação da receita orçamentária.

( ) A entrada de recursos, o aumento de ativos, a diminuição de passivos e o aporte dos proprietários são formas de benefícios econômicos para uma entidade.

( ) O resultado patrimonial corresponde à diferença entre o valor total das variações patrimoniais aumentativas e as diminutivas de um dado período.

( ) As variações patrimoniais diminutivas são decréscimos nos benefícios econômicos durante o período contábil sob a forma de saída de recursos dos proprietários de uma instituição.

A sequência correta encontrada é:

( ) O reconhecimento da variação orçamentária aumentativa ocorre no momento da arrecadação da receita orçamentária.

( ) A entrada de recursos, o aumento de ativos, a diminuição de passivos e o aporte dos proprietários são formas de benefícios econômicos para uma entidade.

( ) O resultado patrimonial corresponde à diferença entre o valor total das variações patrimoniais aumentativas e as diminutivas de um dado período.

( ) As variações patrimoniais diminutivas são decréscimos nos benefícios econômicos durante o período contábil sob a forma de saída de recursos dos proprietários de uma instituição.

A sequência correta encontrada é:

Q377071

Contabilidade Pública

Um ministério adquiriu, em 2010, um equipamento, no valor de R$ 42.000,00, para uso em suas atividades operacionais, com vida útil determinada em dez anos, depreciação calculada pelo método linear e sem valor residual. Em janeiro de 2014, quarenta e oito meses após o equipamento ter sido colocado em uso pela primeira vez, houve um acidente que o danificou. Para recuperar a condição operacional do equipamento, gastou-se R$ 6.000,00.

Tendo como referência a situação hipotética apresentada e considerando que a referida restauração não tenha afetado a vida útil do equipamento, cujo valor de mercado, em 2014, tenha sido de R$ 60.000,00 — modelo idêntico e novo —, julgue os itens subsecutivos, relativos à redução ao valor recuperável, considerando a abordagem de recuperação do custo.

Em janeiro de 2014, o valor contábil dessa máquina era de R$ 60.000,00.

Tendo como referência a situação hipotética apresentada e considerando que a referida restauração não tenha afetado a vida útil do equipamento, cujo valor de mercado, em 2014, tenha sido de R$ 60.000,00 — modelo idêntico e novo —, julgue os itens subsecutivos, relativos à redução ao valor recuperável, considerando a abordagem de recuperação do custo.

Em janeiro de 2014, o valor contábil dessa máquina era de R$ 60.000,00.

Q377070

Contabilidade Pública

Um ministério adquiriu, em 2010, um equipamento, no valor de R$ 42.000,00, para uso em suas atividades operacionais, com vida útil determinada em dez anos, depreciação calculada pelo método linear e sem valor residual. Em janeiro de 2014, quarenta e oito meses após o equipamento ter sido colocado em uso pela primeira vez, houve um acidente que o danificou. Para recuperar a condição operacional do equipamento, gastou-se R$ 6.000,00.

Tendo como referência a situação hipotética apresentada e considerando que a referida restauração não tenha afetado a vida útil do equipamento, cujo valor de mercado, em 2014, tenha sido de R$ 60.000,00 — modelo idêntico e novo —, julgue os itens subsecutivos, relativos à redução ao valor recuperável, considerando a abordagem de recuperação do custo.

Em janeiro de 2014, o valor do serviço recuperável foi mensurado em R$ 30.000,00.

Tendo como referência a situação hipotética apresentada e considerando que a referida restauração não tenha afetado a vida útil do equipamento, cujo valor de mercado, em 2014, tenha sido de R$ 60.000,00 — modelo idêntico e novo —, julgue os itens subsecutivos, relativos à redução ao valor recuperável, considerando a abordagem de recuperação do custo.

Em janeiro de 2014, o valor do serviço recuperável foi mensurado em R$ 30.000,00.

Q377069

Contabilidade Pública

I empenho de computadores para uso nas unidades gestoras do MTE, que será liquidado e pago no ano subsequente

II pagamento de dívida de longo prazo, com saída imediata do recurso

III recebimento de máquinas e equipamentos doados para uso em atividades operacionais

IV devolução de depósitos de terceiros recebidos em garantia de contratos

V pagamento de restos a pagar inscritos no exercício anterior.

Considerando que os eventos apresentados acima tenham sido registrados contabilmente no âmbito do MTE em determinado exercício, julgue os próximos itens, relativos às variações patrimoniais e às transações do setor público registradas nesse exercício.

II representa uma variação patrimonial diminutiva, uma vez que a obrigação deixa de existir no âmbito do patrimônio do MTE.

II pagamento de dívida de longo prazo, com saída imediata do recurso

III recebimento de máquinas e equipamentos doados para uso em atividades operacionais

IV devolução de depósitos de terceiros recebidos em garantia de contratos

V pagamento de restos a pagar inscritos no exercício anterior.

Considerando que os eventos apresentados acima tenham sido registrados contabilmente no âmbito do MTE em determinado exercício, julgue os próximos itens, relativos às variações patrimoniais e às transações do setor público registradas nesse exercício.

II representa uma variação patrimonial diminutiva, uma vez que a obrigação deixa de existir no âmbito do patrimônio do MTE.

Q377068

Contabilidade Pública

I empenho de computadores para uso nas unidades gestoras do MTE, que será liquidado e pago no ano subsequente

II pagamento de dívida de longo prazo, com saída imediata do recurso

III recebimento de máquinas e equipamentos doados para uso em atividades operacionais

IV devolução de depósitos de terceiros recebidos em garantia de contratos

V pagamento de restos a pagar inscritos no exercício anterior.

Considerando que os eventos apresentados acima tenham sido registrados contabilmente no âmbito do MTE em determinado exercício, julgue os próximos itens, relativos às variações patrimoniais e às transações do setor público registradas nesse exercício.

I e III representam variações patrimoniais qualitativas, visto que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido do MTE

II pagamento de dívida de longo prazo, com saída imediata do recurso

III recebimento de máquinas e equipamentos doados para uso em atividades operacionais

IV devolução de depósitos de terceiros recebidos em garantia de contratos

V pagamento de restos a pagar inscritos no exercício anterior.

Considerando que os eventos apresentados acima tenham sido registrados contabilmente no âmbito do MTE em determinado exercício, julgue os próximos itens, relativos às variações patrimoniais e às transações do setor público registradas nesse exercício.

I e III representam variações patrimoniais qualitativas, visto que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido do MTE

Q377067

Contabilidade Pública

I empenho de computadores para uso nas unidades gestoras do MTE, que será liquidado e pago no ano subsequente

II pagamento de dívida de longo prazo, com saída imediata do recurso

III recebimento de máquinas e equipamentos doados para uso em atividades operacionais

IV devolução de depósitos de terceiros recebidos em garantia de contratos

V pagamento de restos a pagar inscritos no exercício anterior.

Considerando que os eventos apresentados acima tenham sido registrados contabilmente no âmbito do MTE em determinado exercício, julgue os próximos itens, relativos às variações patrimoniais e às transações do setor público registradas nesse exercício.

IV e V não representam variações patrimoniais.

II pagamento de dívida de longo prazo, com saída imediata do recurso

III recebimento de máquinas e equipamentos doados para uso em atividades operacionais

IV devolução de depósitos de terceiros recebidos em garantia de contratos

V pagamento de restos a pagar inscritos no exercício anterior.

Considerando que os eventos apresentados acima tenham sido registrados contabilmente no âmbito do MTE em determinado exercício, julgue os próximos itens, relativos às variações patrimoniais e às transações do setor público registradas nesse exercício.

IV e V não representam variações patrimoniais.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376172

Contabilidade Pública

Texto associado

Considere abaixo, as informações sobre a movimentação de estoques de um determinado tipo de cartucho para impressora a jato de tinta de um órgão público, no mês de novembro de 2013.

O estoque inicial, em novembro de 2013, era composto por 10 cartuchos com custo médio ponderado móvel de R$ 43,00 por unidade. Sabendo que o órgão público utiliza o método do custo médio ponderado móvel para mensuração e avaliação das saídas dos estoques, a variação patrimonial diminutiva relativa a este tipo de cartucho, no mês de novembro de 2013, foi, em R$, igual a :

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375811

Contabilidade Pública

Em 16/04/2012, um Tribunal Regional do Trabalho adquiriu um equipamento por R$ 200.000,00, preço à vista, para ser utilizado em suas operações. Para colocar o equipamento em condições de uso, a entidade incorreu em gastos com fretes para entrega no valor de R$ 2.000,00 e com instalação no valor de R$ 8.000,00, em maio de 2012. Em 01/06/2012, o equipamento foi colocado em condições de uso e o Tribunal passou a utilizá-lo nesta mesma data. Em 01/06/2012, a vida útil econômica estimada do equipamento foi 10 anos e o valor residual R$ 30.000,00. Considerando que o Tribunal utiliza o método de depreciação por quotas constantes, referente a este equipamento e em 2012, reconheceu-se

Ano: 2013

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2013 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q375687

Contabilidade Pública

Considere as informações extraídas do sistema de contabilidade de uma entidade pública municipal referente ao mês de janeiro de X1:

- Aquisição de Material de Consumo, no valor de R$ 10.000,00, ainda em estoque em 31/01/X1.

- Aquisição de Veículos no valor de R$ 100.000,00 em 31/01/X1.

- Lançamento e Arrecadação de Tributos no valor de R$ 300.000,00.

- Empenho, liquidação e pagamento de Despesa com Pessoal no valor de R$ 160.000,00.

- Distribuição gratuita de material no valor de R$ 16.000,00.

- Prestação de Serviços no valor de R$ 25.000,00 para recebimento em fevereiro de X1. - Reconhecimento da Depreciação de Ativos no valor de R$ 32.000,00.

- Reconhecimento do aumento da Dívida Fundada em R$ 1.300,00, decorrente de variação cambial.

Com base nessas informações, é correto afirmar que, em janeiro de X1 e em reais, o valor total das variações quantitativas

- Aquisição de Material de Consumo, no valor de R$ 10.000,00, ainda em estoque em 31/01/X1.

- Aquisição de Veículos no valor de R$ 100.000,00 em 31/01/X1.

- Lançamento e Arrecadação de Tributos no valor de R$ 300.000,00.

- Empenho, liquidação e pagamento de Despesa com Pessoal no valor de R$ 160.000,00.

- Distribuição gratuita de material no valor de R$ 16.000,00.

- Prestação de Serviços no valor de R$ 25.000,00 para recebimento em fevereiro de X1. - Reconhecimento da Depreciação de Ativos no valor de R$ 32.000,00.

- Reconhecimento do aumento da Dívida Fundada em R$ 1.300,00, decorrente de variação cambial.

Com base nessas informações, é correto afirmar que, em janeiro de X1 e em reais, o valor total das variações quantitativas

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372415

Contabilidade Pública

No mês outubro de 2013, uma Secretaria Municipal de Saúde empenhou e liquidou despesa com Equipamentos e Material Permanente referente à aquisição de uma cadeira odontológica, pelo valor de R$ 12.000,00 (valor de aquisição), para ser utilizada na prestação de serviços à população por meio da Estratégia Saúde da Família. Além disso, empenhou e liquidou despesas no valor de R$ 1.000,00 com Serviços de Terceiros – Pessoa Jurídica para a instalação da cadeira. Em 01/11/2013, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi R$ 3.400,00 e da sua vida útil de 5 anos. A secretaria utiliza o modelo de custo, após o reconhecimento inicial, e o método de depreciação por quotas constantes. Considerando que o valor recuperável da cadeira odontológica, em 31/12/2013, era R$ 12.700,00, o valor líquido contábil do ativo, em 31/12/2013, era, em reais,