Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.577 questões

INSTRUÇÃO: Com base nos dados abaixo, responda a questão.

Com base nas ocorrências do quadro acima, marque a afirmativa correta.

Com base nas ocorrências do quadro acima, marque a afirmativa correta.

Opção 1 – Concessão de desconto aos contribuintes para o pagamento antecipado do ISS O município concederá desconto de 5% para os contribuintes que pagar em antecipado, estimando-se receber a quantia de R$ 9,5 milhões, supondo que a adesão será de 100%. Opção 2 – Antecipação dos recebíveis do ISS numa instituição financeira, por meio de uma operação de desconto A Caixa Econômica Federal antecipará o valor dos recebíveis, isentando a prefeitura do pagamento de IOF e aplicando a taxa de 0,17% a.d. para a operação de desconto.

Analisando as duas opções sob o ponto de vista financeiro, é mais vantajoso para a prefeitura optar pela

Considerando as bases de mensuração para os ativos definidas na NBC TSP Estrutura Conceitual, de 23 de setembro de 2016, analise as seguintes assertivas:

I. Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

II. As mensurações a valor corrente refletem o ambiente econômico vigente na data de apresentação do relatório. Existem quatro bases de mensuração a valor corrente para os ativos: valor de mercado; custo de reposição ou substituição; preço líquido de venda; e valor em uso.

III. Valor de mercado para ativos é o montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas, em transação sob condições normais de mercado.

Quais estão corretas?

Uma entidade pública adquiriu um equipamento importado para um centro de diagnóstico especializado por R$ 1.280.000,00 em 30/11/2010, com a expectativa de usá-lo para prestação de serviços por 10 anos, a partir de janeiro de 2011. Em decorrência de restrições técnicas, após 6 anos de uso, a entidade apurou que o equipamento só poderia ser usado por mais 2 anos, e o valor de uso obtido a partir do fluxo de caixa futuro descontado foi estimado em R$ 400.000,00. A entidade apurou ainda que o equipamento poderia ser vendido por R$ 300.000,00.

A partir das definições apresentadas no MCASP e das informações fornecidas, o valor recuperável do equipamento representa:

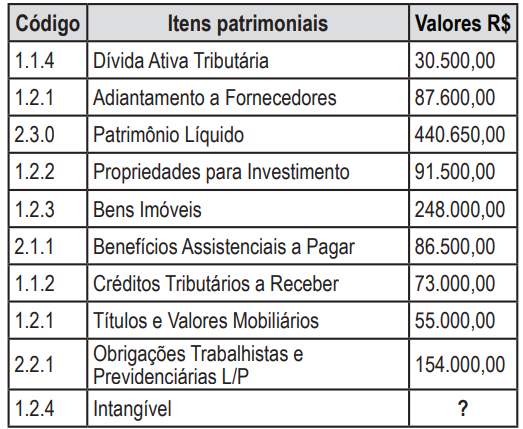

Com as informações extraídas do Balanço Patrimonial da Prefeitura de Confusa, o qual foi elaborado conforme a estrutura proposta pelo PCASP, o valor do intangível da prefeitura apresenta o total de:

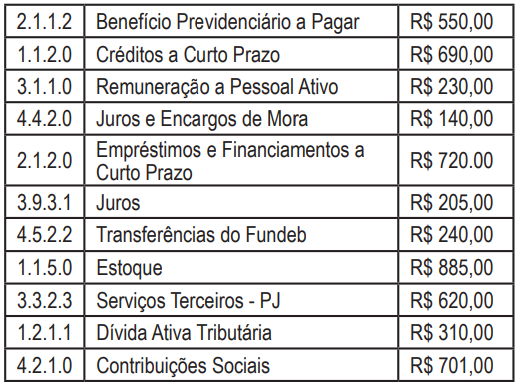

A partir dos saldos contábeis do município Esperança, apresentado no quadro a seguir, e tendo como base a codificação e classificação das contas contábeis definidas pelo Plano de Contas Aplicado ao Setor Público (PCASP), o valor das variações patrimoniais diminutivas e do passivo são, respectivamente: