Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.284 questões

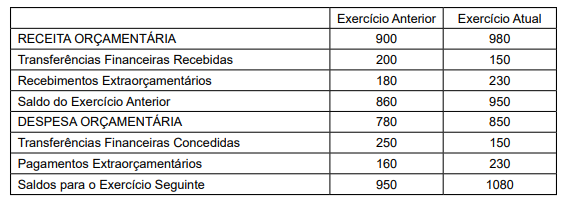

Em um Balanço Financeiro de um ente público, os seguintes valores foram apresentados:

Com base nos valores apresentados, é possível deduzir (supor) corretamente que o total das Despesas Orçamentárias

pagas no Exercício Anterior e no Exercício Atual foram, respectivamente, de

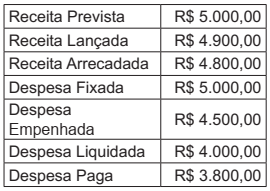

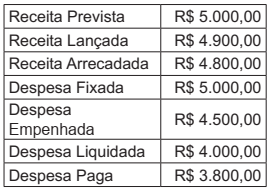

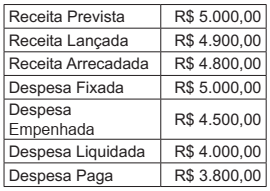

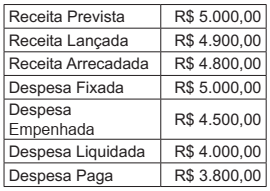

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

Em 31/12/2017, o valor inscrito de restos a

pagar não processados foi de R$ 500,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O resultado da execução orçamentária, em

31/12/2017, é R$ 800,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O valor das despesas que pertencem ao

exercício financeiro em 31/12/2017 é de R$

4.500,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O valor das receitas que pertencem ao

exercício financeiro em 31/12/2017 é de R$

4.800,00.

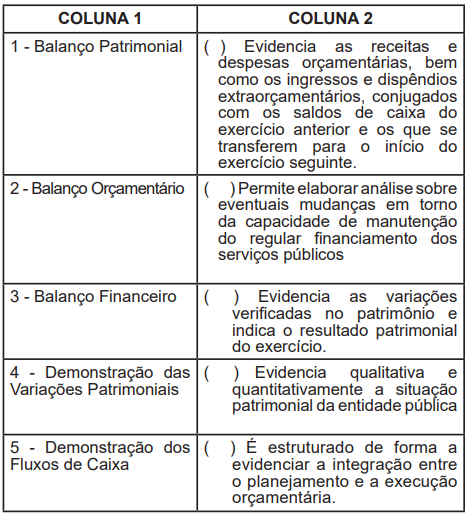

Considerando as definições dadas pela NBC T 16.6 (R1) – Demonstrações Contábeis, faça a associação da demonstração contábil na coluna 1, com o texto referente à mesma inserido na coluna 2.

Assinale a alternativa que apresenta a sequência

correta de classificação:

No que se refere à legislação e aos conceitos aplicáveis à

administração orçamentária e financeira, julgue o item.

Acerca da legislação e das práticas da Contabilidade Aplicada

ao Setor Público, julgue o item.