Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.335 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435415

Contabilidade Pública

No que se refere ao reconhecimento e à mensuração de concessões, julgue o item seguinte.

Os ativos de infraestrutura devem permanecer registrados no ativo imobilizado da concedente, visto que não há transferência do direito de controle para a entidade concessionária.

Os ativos de infraestrutura devem permanecer registrados no ativo imobilizado da concedente, visto que não há transferência do direito de controle para a entidade concessionária.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435378

Contabilidade Pública

No que diz respeito a normas contábeis e a registros/evidenciação das informações contábeis das EPST, julgue o item que se segue.

O recebimento de uma subvenção caracteriza prova conclusiva de que as condições a ela associadas sejam cumpridas, não importando, no método de contabilização a ser adotado, a forma como essa subvenção é recebida. Assim, o reconhecimento da receita de subvenção governamental no momento de seu recebimento será admitido independentemente do cumprimento das condições necessárias à sua efetivação.

O recebimento de uma subvenção caracteriza prova conclusiva de que as condições a ela associadas sejam cumpridas, não importando, no método de contabilização a ser adotado, a forma como essa subvenção é recebida. Assim, o reconhecimento da receita de subvenção governamental no momento de seu recebimento será admitido independentemente do cumprimento das condições necessárias à sua efetivação.

Q418436

Contabilidade Pública

Assinale a alternativa que apresenta uma competência dos órgãos e unidades do sistema de controle interno do Poder Executivo Federal, de acordo com a Lei nº 10.180/2001.

Ano: 2014

Banca:

VUNESP

Órgão:

TJ-PA

Prova:

VUNESP - 2014 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q418037

Contabilidade Pública

O Lançamento da Receita corresponde a:

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

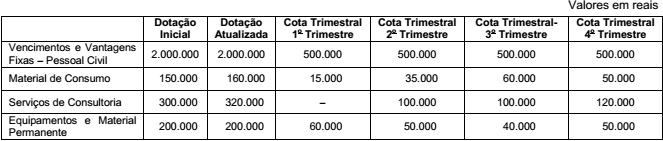

Q416841

Contabilidade Pública

Considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2013, de uma unidade orçamentária estadual:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/1964. Sendo assim, foi permitido ao gestor da unidade orçamentária

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/1964. Sendo assim, foi permitido ao gestor da unidade orçamentária

Q415876

Contabilidade Pública

Em 31 de dezembro, os seguintes fatos contábeis estavam registrados na contabilidade de um determinado ente federativo:

Fatos R$

Receitas Orçamentárias Realizadas 38.000

Despesas Orçamentárias Empenhadas 36.000

Despesas Orçamentárias Pagas 33.500

Caução em Dinheiro Recebida 1.200

Restituição de Diversos Depósitos 2.000

Cancelamento de Restos a Pagar não Processados 500

Pagamento de Restos a Pagar 2.500

Na elaboração do balanço financeiro, referente ao exercício findo, o resultado financeiro evidenciado correspondeu a um:

Fatos R$

Receitas Orçamentárias Realizadas 38.000

Despesas Orçamentárias Empenhadas 36.000

Despesas Orçamentárias Pagas 33.500

Caução em Dinheiro Recebida 1.200

Restituição de Diversos Depósitos 2.000

Cancelamento de Restos a Pagar não Processados 500

Pagamento de Restos a Pagar 2.500

Na elaboração do balanço financeiro, referente ao exercício findo, o resultado financeiro evidenciado correspondeu a um:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403220

Contabilidade Pública

No que se refere às noções básicas sobre tributos e ao tratamento contábil aplicado a impostos, taxas e contribuições, julgue os itens a seguir.

A definição da competência em que determinado imposto deve ser contabilizado depende exclusivamente do momento em que se verificaram as circunstâncias materiais necessárias a que sejam produzidos os efeitos próprios do imposto.

A definição da competência em que determinado imposto deve ser contabilizado depende exclusivamente do momento em que se verificaram as circunstâncias materiais necessárias a que sejam produzidos os efeitos próprios do imposto.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403216

Contabilidade Pública

No que diz respeito ao suprimento de fundos, ao regime contábil e à execução orçamentária e financeira segundo o MCASP, julgue os itens que se seguem.

As normas fixadas em lei complementar estabelecem o regime contábil e orçamentário para o setor público, determinando que as variações patrimoniais sejam evidenciadas, sejam elas independentes ou resultantes da execução orçamentária.

As normas fixadas em lei complementar estabelecem o regime contábil e orçamentário para o setor público, determinando que as variações patrimoniais sejam evidenciadas, sejam elas independentes ou resultantes da execução orçamentária.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403201

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403200

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

Q401781

Contabilidade Pública

Acerca dos Balanços e Demonstrações exigidos pela Lei no 4.320/1964, assinale a alternativa correta.

O Resultado Patrimonial do Exercício (RPE) corresponde à diferença entre

O Resultado Patrimonial do Exercício (RPE) corresponde à diferença entre

Ano: 2014

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Prova:

Prefeitura do Rio de Janeiro - RJ - 2014 - Câmara Municipal do Rio de Janeiro - Analista Legislativo - Contabilidade |

Q394387

Contabilidade Pública

Em 31/12/2013 foram levantadas as seguintes transações, ocorridas durante o exercício financeiro: (valores em R$)

Arrecadação de tributos............................60.000

Empenho de despesas.............................105.000

Alienação de bens móveis..........................22.500

Pagamento de pessoal................................35.000

Aquisição de mobiliário..............................15.000

Pagamento de Restos a Pagar de 2012.......12.500

Bens móveis baixados por sinistro.................1.500

Amortização da dívida................................45.000

Pagamento de juros e encargos.....................5.000

Operações de crédito internas.....................20.000

Incorporação de bens móveis doados..........10.000

Com esses dados, pode-se afirmar que, na elaboração do balanço financeiro pertinente ao exercício, o resultado financeiro evidenciado correspondeu a um:

Arrecadação de tributos............................60.000

Empenho de despesas.............................105.000

Alienação de bens móveis..........................22.500

Pagamento de pessoal................................35.000

Aquisição de mobiliário..............................15.000

Pagamento de Restos a Pagar de 2012.......12.500

Bens móveis baixados por sinistro.................1.500

Amortização da dívida................................45.000

Pagamento de juros e encargos.....................5.000

Operações de crédito internas.....................20.000

Incorporação de bens móveis doados..........10.000

Com esses dados, pode-se afirmar que, na elaboração do balanço financeiro pertinente ao exercício, o resultado financeiro evidenciado correspondeu a um:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Analista de Administração Pública - Orçamento, Gestão Financeira e Controle |

Q394171

Contabilidade Pública

Acerca dos princípios de contabilidade aplicados ao setor público, julgue os próximos itens.

A contabilidade aplicada ao setor público, que emprega os princípios fundamentais de contabilidade para gerar informações, busca refletir, sistematicamente, o ciclo da administração pública, a fim de evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social.

A contabilidade aplicada ao setor público, que emprega os princípios fundamentais de contabilidade para gerar informações, busca refletir, sistematicamente, o ciclo da administração pública, a fim de evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392809

Contabilidade Pública

Com base na legislação e em instruções aplicáveis à contabilidade pública, julgue os itens subsecutivos.

Uma transação que represente a situação do ente público como mero depositário de valores de terceiros é considerada como de natureza econômico-financeira e deve ser registrada.

Uma transação que represente a situação do ente público como mero depositário de valores de terceiros é considerada como de natureza econômico-financeira e deve ser registrada.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392808

Contabilidade Pública

Com base na legislação e em instruções aplicáveis à contabilidade pública, julgue os itens subsecutivos.

Os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público deverão ser adotados pelos entes da Federação a partir de 2015, registrando-se, por exemplo, em dívida ativa somente aqueles valores em relação aos quais seja considerada alta a probabilidade de recebimento.

Os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público deverão ser adotados pelos entes da Federação a partir de 2015, registrando-se, por exemplo, em dívida ativa somente aqueles valores em relação aos quais seja considerada alta a probabilidade de recebimento.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392806

Contabilidade Pública

Texto associado

Com relação aos registros e demonstrativos da contabilidadepública, julgue os itens de 126 a 128.

Considere que os dados da tabela a, obtidos da contabilidade de determinado ente da administração pública, tenham sido disponibilizados para o cálculo do resultado patrimonial a ser apurado para a elaboração da demonstração das variações patrimoniais — modelo da Lei n.º 4.320/1964. Nessa situação, o resultado patrimonial, em milhares de reais, é igual a 160.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392803

Contabilidade Pública

Com relação às variações patrimoniais e ao plano de contas no âmbito do setor público, julgue os itens que se seguem.

No momento em que ocorre o fato gerador de determinado tributo, antes de sua efetiva arrecadação, o lançamento contábil a ser feito de acordo com a estrutura do plano de contas da União envolve exclusivamente o sistema patrimonial.

No momento em que ocorre o fato gerador de determinado tributo, antes de sua efetiva arrecadação, o lançamento contábil a ser feito de acordo com a estrutura do plano de contas da União envolve exclusivamente o sistema patrimonial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392802

Contabilidade Pública

Com relação às variações patrimoniais e ao plano de contas no âmbito do setor público, julgue os itens que se seguem.

A conta de cancelamento de restos a pagar pode registrar insubsistência ativa ou passiva.

A conta de cancelamento de restos a pagar pode registrar insubsistência ativa ou passiva.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392800

Contabilidade Pública

Com relação às variações patrimoniais e ao plano de contas no âmbito do setor público, julgue os itens que se seguem.

O lançamento necessário e suficiente para registrar a arrecadação de determinada receita tributária que inclua a renúncia de 20% do total arrecadado consiste no débito de bancos conta movimento e no crédito de receita orçamentária corrente já pelos seus valores líquidos.

O lançamento necessário e suficiente para registrar a arrecadação de determinada receita tributária que inclua a renúncia de 20% do total arrecadado consiste no débito de bancos conta movimento e no crédito de receita orçamentária corrente já pelos seus valores líquidos.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392799

Contabilidade Pública

A respeito dos conceitos de contabilidade governamental e dos princípios de contabilidade aplicados ao setor público, julgue os itens a seguir.

Se a conta de energia elétrica de determinado órgão público não estiver disponível até o encerramento do exercício, o procedimento contábil correto a ser realizado consistirá em efetuar o empenho no exercício seguinte, após o recebimento da fatura, à conta de despesas de exercícios anteriores.

Se a conta de energia elétrica de determinado órgão público não estiver disponível até o encerramento do exercício, o procedimento contábil correto a ser realizado consistirá em efetuar o empenho no exercício seguinte, após o recebimento da fatura, à conta de despesas de exercícios anteriores.