Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.327 questões

Com base no balanço acima, pode-se afirmar que a Participação do Capital de Terceiros (PCT), tomado em relação ao patrimônio líquido, em 2006 e 2007, respectivamente, foi de

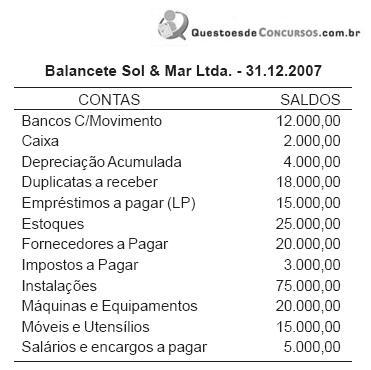

Com base apenas nos dados acima, o Patrimônio Líquido da empresa, apurado no Balanço Patrimonial, em reais, é

Analise se os itens a seguir configuram casos passíveis de dedução de receita orçamentária.

I. Recursos que o ente tenha a competência de arrecadar, mas que pertencem a outro ente.

II. Restituição de receitas indevidamente.

III. Renúncia de receita orçamentária.

Está correto o que se afirma em

A NBC T 16.10 estabelece critérios e procedimentos para a avaliação e a mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público. Para tanto, é necessário conhecer algumas definições, também expressas na referida norma. Nesse sentido, considerando o definido na NBC T 16.5 “ __________________________ é o ajuste ao valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for inferior ao valor líquido contábil”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Quanto a ativo intangível e à reavaliação e redução ao valor recuperável, julgue o item seguinte.

As normas internacionais de contabilidade do Setor Público preveem a criação de uma reserva de reavaliação no patrimônio líquido quando há um controle patrimonial avançado. À falta desse controle, faculta‐se o reconhecimento dos efeitos correspondentes no resultado patrimonial do período.

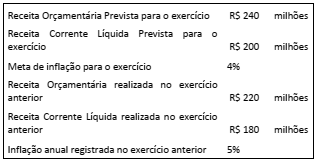

A Emenda Constitucional (EC) nº 86/2015 criou dispositivos para regular a aprovação e a execução de emendas individuais ao projeto de lei orçamentária. À luz do que dispõe essa EC, considere os dados apresentados no quadro a seguir relativos ao orçamento de um ente público:

Para o ente público citado, no exercício corrente é obrigatória a

execução orçamentária e financeira das emendas individuais,

em milhões de reais, no montante de:

A respeito de contabilidade pública e assuntos correlatos, julgue o item seguinte.

A contabilidade aplicada ao setor público deve permitir a

integração dos planos hierarquicamente interligados, a

comparação das metas programadas com as já realizadas e

o registro das diferenças relevantes em relatório

da administração.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Julgue o item subsequente, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

Na demonstração das variações patrimoniais, as variações

decorrentes da execução orçamentária devem ser elencadas em

separado daquelas que independem da execução, tais como a

alienação de bens e direitos.

Às empresas de economia mista independentes se aplicam as normas de contabilidade pública.

O balanço patrimonial, cuja estrutura compõe-se de ativo, passivo, patrimônio líquido e contas de compensação — que compreendem os atos que possam vir a afetar o patrimônio —, deve evidenciar qualitativa e quantitativamente a situação patrimonial da entidade pública.