Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.286 questões

Considere as seguintes informações extraídas do Relatório de Gestão Fiscal (RGF) referente ao 3º quadrimestre de 2023 do Tribunal Regional Federal da 2ª Região (TRF2):

• Receita Corrente Líquida (RCL) = R$ 1.233.714.885.000.

• Despesa Total com Pessoal (DTP) = R$ 1.519.075.570,94.

Com base nas informações apresentadas, é correto afirmar que o valor do limite legal relativo ao 3º quadrimestre de 2023 do TRF2 foi de

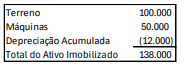

Em 01/01/2023, o proprietário da fábrica decidiu que encerraria os seus negócios em 01/03/2027, de modo que usaria os ativos até esta data e, depois os venderia por metade do preço de compra.

Assinale a opção que indica a depreciação acumulada do ativo imobilizado em 31/12/2023:

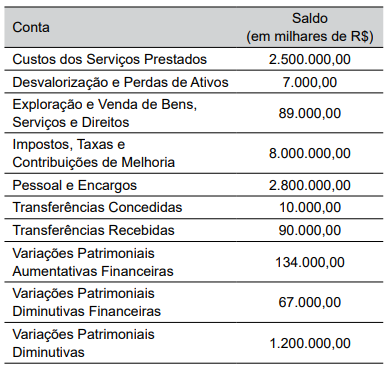

Considerando as informações apresentadas, é correto afirmar que o Resultado Patrimonial do Período, em R$, totalizou:

Os equipamentos ficaram disponíveis e iniciaram atividade no dia 01/04/2024. Foi definido pela gestão da Câmara Municipal vida útil de dez anos e, para fins de cálculo de depreciação, o método de depreciação linear, também conhecido como método das cotas constantes. Considerando, exclusivamente, as informações apresentadas e as regras estabelecidas no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale, a seguir, a opção que apresenta o lançamento contábil da depreciação mensal dos equipamentos de ar condicionado a ser realizado em 30/04/2024.

Acerca das principais características da Contabilidade Pública, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

I. Sua área de ação compreende os três níveis de governo: federal, estadual e municipal.

II. Tem por fim selecionar, estudar, registrar, interpretar, orientar, controlar, resumir e demonstrar os fatos que afetam o patrimônio das empresas em geral.

III. Seu objeto de estudo é a gestão do patrimônio das entidades públicas quanto aos aspectos contábil, orçamentário, patrimonial, financeiro e de resultado.

IV. Constitui um importante instrumento de planejamento e controle da gestão governamental.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Caso um órgão da administração pública direta efetue uma compra de material de consumo sem autorização orçamentária, por meio de aceite de uma nota promissória, e, em seguida, uma auditoria determine a apuração da responsabilidade, o registro de tais fatos poderá, de modo resumido, ser corretamente feito do seguinte modo.

Natureza da informação: Controle D – 7.9.x.x.x.xx.xx – Outros Controles – Diversos Responsáveis em Apuração C – 8.9.x.x.x.xx.xx – Outros Controles – Diversos Responsáveis em Apuração

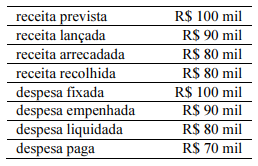

Na apuração de resultado segundo a perspectiva do regime contábil, deve ser reconhecida uma variação patrimonial diminutiva no valor de R$ 100 mil referente ao valor da despesa fixada.

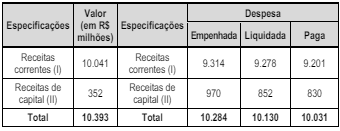

O Tribunal de Justiça do Estado do Maranhão publicou, em 30/01/2024, o Relatório de Gestão Fiscal (RGF) referente ao

exercício findo em 31/12/2023. No quadro a seguir estão algumas informações extraídas desse relatório:

A Lei de Responsabilidade Fiscal – LRF, Lei Complementar nº 101/2000, estabelece normas de finanças públicas voltadas para

a responsabilidade na gestão fiscal com amparo no Capítulo II do Título VI da Constituição Federal de 1988, definindo os

limites globais para o gasto com pessoal para cada ente da Federação, bem como a repartição desses limites. “No caso da

esfera estadual, a repartição contempla os Poderes Executivo, Legislativo e Judiciário, bem como o Ministério Público. O

TJMA está planejando os gastos para o exercício seguinte e necessita verificar a representatividade do seu gasto com pessoal

dentro dos ditames da LRF. Considerando que o RGF publicado pelo TJMA sintetize todas as despesas do Poder Judiciário

para fins de verificação dos limites impostos pela LRF, no ano de 2023, conclui-se que o percentual da despesa total com

pessoal foi de ________, ficando abaixo ao limite _______________, que é de ________.” Assinale a alternativa que completa

correta e sequencialmente a afirmativa anterior.

Julgue o item a seguir.

Um órgão governamental utiliza relatórios contábeis para

monitorar o saldo devedor em suas contas bancárias.

Com base nesses relatórios, os gestores programam os

pagamentos de fornecedores de acordo com a

disponibilidade de caixa, evitando atrasos e garantindo o

bom relacionamento com os fornecedores.

Assinale a opção que indica a(s) conta(s) que deve(m) ser creditada(s) em 31/12/2023.

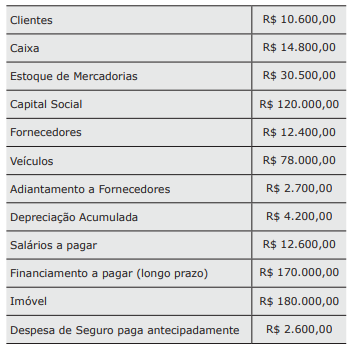

Considere as seguintes contas patrimoniais.

A partir dessas contas, é correto afirmar que o Capital de Terceiros, o Capital Próprio e o Capital Circulante Líquido são, respectivamente,

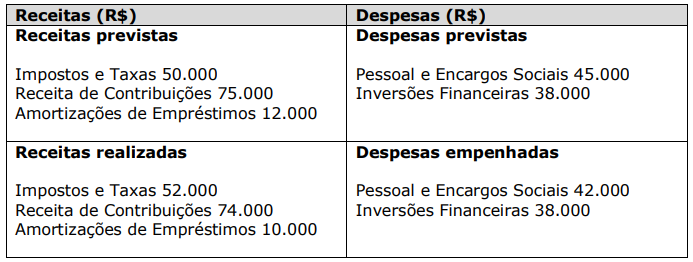

Sobre o tema restos a pagar, considere que um

determinado Município, no dia 31/12/2023, imediatamente antes de fazer a apuração do valor a ser inscrito

em restos a pagar, apresentou os seguintes saldos

orçamentários:

Com base nessas informações, é possível afirmar que

o valor a ser inscrito em “restos a pagar processados”,

em 31/12/2023, será de:

• Empenho da despesa com material de expediente no dia 15/05/2024 no valor de R$ 25.000. O fornecedor entregou os itens adquiridos em junho de 2024.

• Empenho da despesa com a aquisição de um sistema de gestão no dia 01/05/2024 no valor de R$ 200.000. O sistema foi entregue e colocado em uso no dia 15/05/2024. No dia 31/05/2024, a despesa foi liquidada e paga.

• Liquidação da despesa corrente com pessoal e encargos sociais no valor de R$ 1.200.000, referente ao mês de maio de 2024, cujo pagamento ocorreu em junho de 2024.

• Liquidação da despesa orçamentária com ajuda de custo concedida a servidores para capacitação no valor de R$ 50.000, referente ao mês de maio de 2024, cujo pagamento ocorreu no mês de junho de 2024.

• Liquidação da despesa com serviços de terceiros − pessoa jurídica – no valor de R$ 100.000, referente à manutenção predial da sede administrativa da entidade no mês de maio de 2024, cujo pagamento ocorreu em junho de 2024.

• Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo no valor de R$ 30.000, referente ao mês de abril de 2024.

• Reconhecimento da perda por redução ao valor recuperável de equipamentos de TI no valor de R$ 10.000, referente ao mês de maio de 2024.

Considerando as informações apresentadas e de acordo com o regime de competência, é correto afirmar que os valores dos aumentos do passivo e do ativo permanente no mês de maio de 2024 foram, respectivamente:

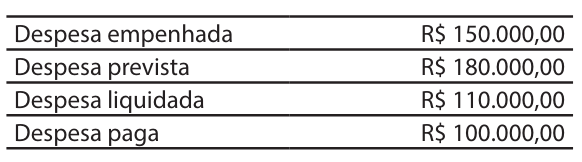

Os valores a serem inscritos em Restos a Pagar Processados (RPP) e em Restos a Pagar Não Processados (RPNP) são, respectivamente:

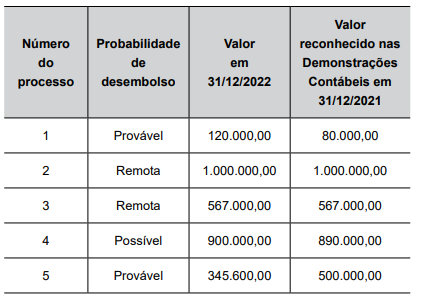

Um ente público levantou os seguintes processos judiciais nos quais figura como polo passivo:

Analisando de forma conjunta as informações sobre os

processos judiciais apresentadas, é correto afirmar que,

no sistema patrimonial do ente, será registrada:

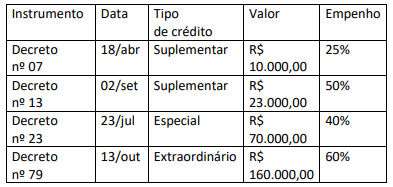

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a:

De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o pagamento do referido tributo, na medida em que é identificado pelo ente público, afeta o(s) seguinte(s) subsistema(s) de informação:

Dirigindo-se à Secretaria de Planejamento e questionando a razão desse registro, o agente público informou:

Nesse sentido, avalie os dados a seguir do Balanço Orçamentário de 2022 de determinada capital.

Nesse cenário, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) O Superávit Financeiro do exercício é de R$109 bi.

( ) O Valor dos Restos a Pagar Não Processados Inscritos no Exercício é de R$154 bi.

( ) Se houver superávit orçamentário, esse valor será classificado como receitas, caso contrário o valor será classificado como despesas.

( ) O quociente de Resultado Orçamentário é de 1,01.

As afirmativas são, respectivamente,