Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.327 questões

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108090

Contabilidade Pública

Segundo os conceitos incluídos no Manual de Demonstrativos Fiscais, 12ª edição, uma possível obrigação

presente cuja existência será confirmada somente pela

ocorrência de um ou mais eventos futuros que não estão

totalmente sob o controle da entidade é denominada de

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108089

Contabilidade Pública

Segundo o Manual de Demonstrativos Fiscais, 12ª Edição, o texto “Empresa controlada pelo ente da Federação

que tenha, no exercício anterior, recebido recursos financeiros de seu controlador, destinados ao pagamento de

despesas com pessoal, de custeio em geral ou de capital,

excluídos, neste último caso, aqueles provenientes de

aumento de participação acionária, e tenha, no exercício

corrente, autorização orçamentária para recebimento de

recursos financeiros com idêntica finalidade”, refere-se a

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108088

Contabilidade Pública

Segundo a Norma Brasileira de Contabilidade – NBCT

SP, no que tange às bases de mensuração de ativos,

o conceito: “a importância fornecida para se adquirir ou

desenvolver um ativo, o qual corresponde ao caixa ou

equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento”, é

aplicado ao

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108087

Contabilidade Pública

O processo de se entregar numerário ao servidor, sempre precedido de empenho na dotação própria para o fim

de realizar despesas, que não possam subordinar-se ao

processo normal de aplicação, denomina-se

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108084

Contabilidade Pública

É exigência para a realização de transferência voluntária,

além das estabelecidas na lei de diretrizes orçamentárias,

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108082

Contabilidade Pública

No caso de um Município que apresente uma receita corrente líquida de R$ 3.500.000,00, o valor em Reais, da

despesa total com pessoal, no período de apuração, para

o Legislativo, incluído o Tribunal de Contas do Município,

quando houver, bem como para o executivo, será de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107831

Contabilidade Pública

Texto associado

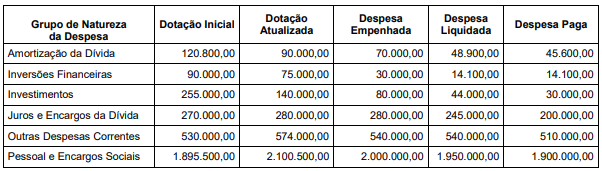

Atenção: Para responder a questão, considere as seguintes despesas de um ente público que se referem ao

exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Para responder a questão, considere as seguintes despesas de um ente público que se referem ao exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Com base nas informações fornecidas e de acordo com a Lei nº 4.320/1964,

Q2106630

Contabilidade Pública

A limitação de empenho e movimentação financeira consiste em

um mecanismo disposto na Lei de Responsabilidade Fiscal (LRF)

com o objetivo de auxiliar no cumprimento das metas fiscais ao

longo do exercício financeiro.

Para que um ente público esteja em consonância com as disposições da LRF acerca desse mecanismo, deve observar que:

Para que um ente público esteja em consonância com as disposições da LRF acerca desse mecanismo, deve observar que:

Q2106629

Contabilidade Pública

No dia 03/08/20x2, um ente público abriu um crédito adicional

no valor de R$ 100.000,00 para suplementar despesas correntes

na área de saúde, cuja fonte de recurso foi a anulação de parte

da dotação de outra programação de despesa. No dia 13/09/20x2

foi realizado um empenho no valor de R$ 81.000,00, sendo

liquidado integralmente no dia 30/10/20x2.

Em 02/12/20x2, 50% do valor liquidado foi pago.

Considerando que todas as informações se referem ao crédito adicional aberto em 03/08/20x2 e que não houve outros atos de execução orçamentária, com o encerramento do exercício:

Em 02/12/20x2, 50% do valor liquidado foi pago.

Considerando que todas as informações se referem ao crédito adicional aberto em 03/08/20x2 e que não houve outros atos de execução orçamentária, com o encerramento do exercício:

Q2106628

Contabilidade Pública

O Balanço Patrimonial (BP), conforme previsto na Lei nº 4.320/1964,

demonstrará os saldos de ativos e passivos financeiros e

permanentes, bem como as contas de compensação. Ao tratar do

BP, a NBC TSP 11 e o MCASP trazem uma lista de itens que, devido à

sua natureza ou função, devem ser apresentados de forma

individualizada. Um desses itens se relaciona às contas adicionais que

sejam relevantes para o entendimento da posição financeira e

patrimonial da entidade.

Ao julgar a adequação da apresentação de contas adicionais separadamente, uma entidade deve se basear, entre outros fatores, na avaliação:

I. da função dos ativos na entidade; II. das fontes de financiamento dos ativos; III. do montante e do prazo de exigibilidade dos passivos; IV. dos riscos associados a ativos e passivos.

Está correto somente o que se afirma em:

Ao julgar a adequação da apresentação de contas adicionais separadamente, uma entidade deve se basear, entre outros fatores, na avaliação:

I. da função dos ativos na entidade; II. das fontes de financiamento dos ativos; III. do montante e do prazo de exigibilidade dos passivos; IV. dos riscos associados a ativos e passivos.

Está correto somente o que se afirma em:

Q2106627

Contabilidade Pública

O Balanço Orçamentário, conforme previsto na Lei nº

4.320/1964, demonstrará as receitas e despesas previstas em

confronto com as realizadas. Esse demonstrativo atende a NBC

TSP 13 - Apresentação de Informação Orçamentária nas

Demonstrações Contábeis e tem sua estrutura atualizada pelas

disposições do Manual de Contabilidade Aplicada ao Setor

Público (MCASP).

A partir dessas disposições, na apresentação do quadro principal do Balanço Orçamentário:

A partir dessas disposições, na apresentação do quadro principal do Balanço Orçamentário:

Q2106626

Contabilidade Pública

Os lançamentos de atos e fatos ao longo do exercício financeiro

devem ser feitos de acordo com a estrutura básica do Plano de

Contas Aplicado ao Setor Público (PCASP).

De acordo com essa estrutura, o reconhecimento da depreciação de bens imóveis, que é um evento interno da entidade:

De acordo com essa estrutura, o reconhecimento da depreciação de bens imóveis, que é um evento interno da entidade:

Q2106625

Contabilidade Pública

Um servidor recém-empossado em um ente público foi lotado em

uma seção que era responsável pelo controle e registro das

receitas do ente ao longo do exercício financeiro. No dia

29/12/20x1 a partir de documentação comprobatória, o servidor

executou o lançamento de uma receita orçamentária prevista na

LOA no valor de R$ 100.000,00, cujo prazo de pagamento pelo

contribuinte era 15/01/20x2.

Conhecendo as disposições da Lei nº 4.320/1964 e que a receita foi arrecadada no prazo do vencimento, o novo servidor deve considerar que essa receita:

Conhecendo as disposições da Lei nº 4.320/1964 e que a receita foi arrecadada no prazo do vencimento, o novo servidor deve considerar que essa receita:

Q2105811

Contabilidade Pública

Em uma entidade do setor público, a demonstração que

evidencia as alterações verificadas no patrimônio, resultantes ou

independentes da execução orçamentária, e que indica o

resultado patrimonial do exercício, é denominada

Q2105810

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual - Estrutura

Conceitual para Elaboração e Divulgação de Informação Contábil

de Propósito Geral pelas Entidades do Setor Público, assinale a

opção que indica uma restrição na informação incluída no

Relatório Contábil de Propósito Geral.

Q2105809

Contabilidade Pública

As receitas recebidas pelas entidades do setor público têm

origem tanto das transações com contraprestração, quanto das

sem contraprestração.

Em relação às receitas, analise as afirmativas a seguir.

I. Multas II. Tributos III. Prestação de serviços IV. Perdão de dívidas V. Uso, por parte de terceiros, de ativos que geram juros

São exemplos de receitas sem contraprestração, o que se afirma em

Em relação às receitas, analise as afirmativas a seguir.

I. Multas II. Tributos III. Prestação de serviços IV. Perdão de dívidas V. Uso, por parte de terceiros, de ativos que geram juros

São exemplos de receitas sem contraprestração, o que se afirma em

Q2105806

Contabilidade Pública

Uma entidade do setor público adquiriu móveis para utilizar em

sua atividade fim. Estes têm vida útil estimada em dez anos e são

depreciados pelo método da linha reta.

Assinale a opção que indica, respectivamente, o momento em que se inicia e o momento em que cessa a depreciação dos móveis, quando estes ainda não estão totalmente depreciados.

Assinale a opção que indica, respectivamente, o momento em que se inicia e o momento em que cessa a depreciação dos móveis, quando estes ainda não estão totalmente depreciados.

Q2105805

Contabilidade Pública

Uma entidade do setor público adquiriu aparelhos de ar

condicionado para as salas de atendimento ao público por

R$50.000. Além disso, incorreu em R$10.000 por conta da

instalação.

A entidade estimou que a vida útil dos aparelhos será de 5 anos

e, o valor residual, de 20% do custo.

Assinale a opção que indica o valor base depreciável destes ativos no início do reconhecimento da depreciação.

Assinale a opção que indica o valor base depreciável destes ativos no início do reconhecimento da depreciação.

Q2105804

Contabilidade Pública

O Governo do Estado Sigma adquiriu um terreno pelo exercício

de poderes de confisco. O terreno será utilizado para a

construção de moradias populares.

Assinale a opção que indica, respectivamente, a contabilização e a mensuração do terreno na data da aquisição.

Assinale a opção que indica, respectivamente, a contabilização e a mensuração do terreno na data da aquisição.

Q2105803

Contabilidade Pública

Uma entidade do setor público realiza manutenções preventivas

mensais em seus elevadores. Para isso são gastos, mensalmente,

R$2.000 em material e R$5.000 em honorários aos técnicos que

realizam o serviço.

Assinale a opção que indica a contabilização dos gastos com a manutenção mensal nas demonstrações contábeis da entidade.

Assinale a opção que indica a contabilização dos gastos com a manutenção mensal nas demonstrações contábeis da entidade.