Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.335 questões

O conceito acima refere-se a:

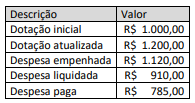

Determinado prestador de serviço celebrou contrato com o CAU/SC no dia 1.º /6/2021, no valor de R$ 40.000, para prestação de serviços de apoio técnico de informática. O valor integral do contrato foi empenhado no dia 15/6/2021, e, até 31/12/2021, foram prestados serviços equivalentes a R$ 32.000, cujo recebimento foi atestado pelo servidor competente, tendo sido pagos, até a referida data, apenas R$ 27.000.

Com base nessa situação hipotética, considerando a legislação atual, assinale a alternativa correta.

A respeito de contabilidade aplicada ao setor público, julgue o item.

A benfeitoria em propriedade de terceiros é classificada

na categoria de bens imóveis em andamento.

A respeito de contabilidade aplicada ao setor público, julgue o item.

No balanço financeiro, caso se considere uma retenção

como paga apenas na baixa da obrigação, o ente deverá

promover um ajuste, que deverá ser evidenciado em

nota explicativa.

A respeito de contabilidade aplicada ao setor público, julgue o item.

Para se avaliar se a entidade controla um recurso no

presente, um dos indicadores de controle cuja existência

deve ser observada é o acesso ao recurso ou a

capacidade de negar ou restringir o acesso a ele.

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), emitidas pelo Conselho Federal de Contabilidade, são de observância obrigatória pelos Conselhos de Fiscalização Profissional, haja vista sua natureza jurídica de autarquia. Entre essas normas, destaca-se a NBC TSP — Estrutura Conceitual, de 23/9/2016, que aprovou a estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público. Segundo o referido diploma, julgue o item.

Os relatórios contábeis de propósito geral contêm

informação financeira prospectiva acerca da

sustentabilidade das finanças do ente público; um

exemplo disso são os relatórios fiscais dedicados à

evidenciação da variação da dívida pública em

determinado período, bem como da obtenção de

resultados primários e nominais.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

A característica qualitativa da informação contábil

denominada representação fidedigna é alcançada

quando, no registro de um fenômeno econômico,

ocorrer a prevalência da essência da transação sobre sua

forma jurídica.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

No que se refere às características qualitativas da

informação contábil previstas no MCASP, é correto

afirmar que, para uma informação ser relevante, ela

deve ser capaz de influenciar significativamente as

decisões de seus usuários; nesse sentido, a informação

deixa de ser relevante quando um usuário em específico

deixa de considerá-la em seu processo decisório.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

As multas e os juros de mora provenientes de receitas

de capital são classificados como receitas orçamentárias

correntes, sob o código 1.9.4.0.00.0.0.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

Todas as receitas e despesas constarão na Lei de

Orçamento pelos seus totais, à exceção das despesas

com pessoal; neste caso, figurarão na LOA apenas os

valores líquidos a serem efetivamente transferidos aos

servidores.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

Para a elaboração da Lei Orçamentária Anual (LOA),

devem ser observados os seguintes princípios: a

anualidade; a unidade; e a universalidade.

I devem ser abertos por meio de decreto do Poder Executivo e dependem de prévia autorização legislativa.

II podem ter como fonte de recurso o superávit financeiro apurado em balanço patrimonial do exercício anterior.

III podem ser destinados a despesas para as quais não haja dotação orçamentária específica.

IV terão sua vigência restrita ao exercício financeiro em que forem autorizados.

Assinale a opção correta.

• Receita prevista de R$ 120.000,00.

• Receita arrecadada de R$ 100.000,00.

• Despesa fixada de R$ 120.000,00.

• Despesa realizada de R$ 90.000,00.

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é: