Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.099 questões

Q2272257

Contabilidade Pública

O conhecimento dos aspectos relacionados à receita e à despesa no âmbito do setor público,

principalmente diante da Lei de Responsabilidade Fiscal - LRF, é de suma importância, pois contribui para

a transparência das contas públicas e para o fornecimento de informações de melhor qualidade aos

diversos usuários, especialmente por intermédio do Relatório Resumido de Execução Orçamentária

(RREO) e o Relatório de Gestão Fiscal (RGF). Dessa forma, esta parte subsidia a realização de análises

acerca da carga tributária suportada pelos diversos segmentos da sociedade, além de permitir a avaliação

da programação da despesa pública e do equilíbrio fiscal das contas públicas.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o Princípio da Transparência?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o Princípio da Transparência?

Q2272256

Contabilidade Pública

O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de

obter lucros e gerar retorno financeiro aos investidores. Esses serviços incluem, por exemplo: programas

e políticas de bem-estar, educação pública, segurança nacional e defesa nacional. Consequentemente, o

desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação

patrimonial, do desempenho e dos fluxos de caixa.

As entidades do setor público possuem características do aspecto orçamentário, do aspecto patrimonial e também do aspecto fiscal que as diferem das demais entidades.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023.(Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Referentes aos aspectos fiscais, avalie as seguintes afirmações:

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro (BOF) que representam os principais instrumentos para refletir o registro e a evidenciação do orçamento público. O registro e a evidenciação do orçamento público são compreendidos, tanto quanto à sua aprovação como quanto à sua execução.

II. A apuração e evidenciação, por meio da contabilidade, são indicadores estabelecidos pela LRF, dentre os quais se destacam a despesa com pessoal, as operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam, portanto, os principais instrumentos para legitimar apuração e evidenciação.

III. O registro e a evidenciação da composição patrimonial do ente público, devem atender os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicadas ao setor público (CASP) visa contribuir, primordialmente, para o desenvolvimento do registro e da evidenciação.

IV. As demonstrações contábeis e os relatórios fiscais têm muito em comum. Ambas as estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e informações abrangentes sobre os fluxos de caixa. Há uma considerável sobreposição entre as duas estruturas que sustentam essas informações.

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

As entidades do setor público possuem características do aspecto orçamentário, do aspecto patrimonial e também do aspecto fiscal que as diferem das demais entidades.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023.(Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Referentes aos aspectos fiscais, avalie as seguintes afirmações:

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro (BOF) que representam os principais instrumentos para refletir o registro e a evidenciação do orçamento público. O registro e a evidenciação do orçamento público são compreendidos, tanto quanto à sua aprovação como quanto à sua execução.

II. A apuração e evidenciação, por meio da contabilidade, são indicadores estabelecidos pela LRF, dentre os quais se destacam a despesa com pessoal, as operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam, portanto, os principais instrumentos para legitimar apuração e evidenciação.

III. O registro e a evidenciação da composição patrimonial do ente público, devem atender os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicadas ao setor público (CASP) visa contribuir, primordialmente, para o desenvolvimento do registro e da evidenciação.

IV. As demonstrações contábeis e os relatórios fiscais têm muito em comum. Ambas as estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e informações abrangentes sobre os fluxos de caixa. Há uma considerável sobreposição entre as duas estruturas que sustentam essas informações.

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

Q2272251

Contabilidade Pública

O nível de detalhamento da escrituração contábil deve estar alinhado às necessidades de informação de

seus usuários. Nesse sentido, esta interpretação não estabelece o nível de detalhe ou mesmo sugere um

plano de contas a ser observado. O detalhamento dos registros contábeis é diretamente proporcional à

complexidade das operações da entidade e dos requisitos de informação a ela aplicáveis e, exceto nos

casos em que uma autoridade reguladora assim o requeira, não devem necessariamente observar um

padrão pré-definido.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Levando em conta a informação acima, avalie as alternativas que seguem:

I. As informações contábeis produzidas pela escrituração devem necessariamente atender aos interesses de seus usuários internos e externos. Diante dessa afirmação, faz-se necessário definir o nível de detalhamento das contas sugeridas no plano de conta. É oportuno considerar que o nível de complexidade das operações de escrituração da entidade e dos requisitos necessários para as informações a seus usuários definem a escolha do tipo e natureza da conta em seu respectivo plano de conta. Assim sendo, a entidade não deve atender à recomendação de alteração do plano de conta mesmo diante da requisição da autoridade reguladora.

II. A entidade é responsável pelo registro público de livros contábeis em órgão competente e por averbações exigidas pela legislação de recuperação judicial, sendo atribuição do profissional de contabilidade a comunicação formal dessas exigências à entidade.

III. A entidade que tiver unidade operacional ou de negócios, quer como filial, quer como agência, sucursal ou assemelhada, e que optar por sistema de escrituração descentralizado, deve ter registros contábeis que permitam a identificação das transações de cada uma dessas unidades.

IV. De regra geral, quando de uso mandatório por ato de órgão regulador, a escrituração das contas de compensação não é obrigatória. Nos casos em que não forem utilizadas, a entidade deve assegurarse que possui outros mecanismos que permitam acumular as informações que de outra maneira estariam controladas nas contas de compensação.

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Levando em conta a informação acima, avalie as alternativas que seguem:

I. As informações contábeis produzidas pela escrituração devem necessariamente atender aos interesses de seus usuários internos e externos. Diante dessa afirmação, faz-se necessário definir o nível de detalhamento das contas sugeridas no plano de conta. É oportuno considerar que o nível de complexidade das operações de escrituração da entidade e dos requisitos necessários para as informações a seus usuários definem a escolha do tipo e natureza da conta em seu respectivo plano de conta. Assim sendo, a entidade não deve atender à recomendação de alteração do plano de conta mesmo diante da requisição da autoridade reguladora.

II. A entidade é responsável pelo registro público de livros contábeis em órgão competente e por averbações exigidas pela legislação de recuperação judicial, sendo atribuição do profissional de contabilidade a comunicação formal dessas exigências à entidade.

III. A entidade que tiver unidade operacional ou de negócios, quer como filial, quer como agência, sucursal ou assemelhada, e que optar por sistema de escrituração descentralizado, deve ter registros contábeis que permitam a identificação das transações de cada uma dessas unidades.

IV. De regra geral, quando de uso mandatório por ato de órgão regulador, a escrituração das contas de compensação não é obrigatória. Nos casos em que não forem utilizadas, a entidade deve assegurarse que possui outros mecanismos que permitam acumular as informações que de outra maneira estariam controladas nas contas de compensação.

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Provas:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Contador

|

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Controlador Interno |

Q2271277

Contabilidade Pública

Quais são os três principais componentes de um Balanço

Patrimonial?

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Controlador Interno |

Q2271276

Contabilidade Pública

Em termos de Contabilidade Pública, o que é a Situação

Líquida ou Patrimônio Líquido?

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Controlador Interno |

Q2271273

Contabilidade Pública

Qual é a principal função do Balanço Patrimonial na

Contabilidade Pública?

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Contador |

Q2271261

Contabilidade Pública

Acerca das disposições da NBC TSP 03, assinale a alternativa

INCORRETA.

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Contador |

Q2271260

Contabilidade Pública

__________________ é aquela em que a entidade recebe

ativos ou serviços, ou tem passivos extintos, e diretamente

entrega em troca um valor aproximadamente equivalente

(prioritariamente sob a forma de dinheiro, bens, serviços ou

uso de ativos) à outra parte.

Qual alternativa preenche, CORRETAMENTE, a lacuna?

Qual alternativa preenche, CORRETAMENTE, a lacuna?

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Contador |

Q2271257

Contabilidade Pública

O(A) _________ é o processo de incorporar e de incluir um

item, expresso em valores a serem demonstrados no corpo da

demonstração contábil apropriada, que satisfaça a definição de

elemento e possa ser mensurado de maneira que observe as

características qualitativas, levando em consideração as

restrições sobre a informação incluída nos RCPGs.

Qual alternativa preenche, CORRETAMENTE, a lacuna?

Qual alternativa preenche, CORRETAMENTE, a lacuna?

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Contador |

Q2271255

Contabilidade Pública

Os Relatórios Contábeis de Propósito Geral das Entidades

do Setor Público (RCPGs) apresentam informações financeiras

e não financeiras sobre fenômenos econômicos, além de

outros fenômenos. As características qualitativas da

informação incluída nos RCPGs são atributos que tornam a

informação útil para os usuários e dão suporte ao cumprimento

dos objetivos da informação contábil. As características

qualitativas da informação incluída nos RCPGs são, EXCETO:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara de São Joaquim da Barra - SP

Prova:

Instituto Consulplan - 2023 - Câmara de São Joaquim da Barra - SP - Encarregado de Recursos Humanos |

Q2270071

Contabilidade Pública

De acordo com o MCASP (2021), dívida ativa é o conjunto de

créditos tributários e não tributários em favor da Fazenda

Pública, não recebidos no prazo para pagamento definido

em lei ou em decisão proferida em processo regular, inscrito

pelo órgão ou entidade competente, após apuração de certeza e liquidez. Neste sentido, assinale a afirmativa correta

sobre a dívida ativa.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara de São Joaquim da Barra - SP

Prova:

Instituto Consulplan - 2023 - Câmara de São Joaquim da Barra - SP - Encarregado de Recursos Humanos |

Q2270069

Contabilidade Pública

As etapas da receita orçamentária podem ser resumidas em:

previsão, lançamento, arrecadação e recolhimento. Nesse

sentido, assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara de São Joaquim da Barra - SP

Prova:

Instituto Consulplan - 2023 - Câmara de São Joaquim da Barra - SP - Encarregado de Recursos Humanos |

Q2270068

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor

Público (MCASP), as descentralizações de créditos orçamentários ocorrem quando for efetuada movimentação de parte

do orçamento, mantidas as classificações institucional, funcional, programática e econômica, para que outras unidades

administrativas possam executar a despesa orçamentária.

Em relação a estas descentralizações, analise as afirmativas a

seguir.

I. As descentralizações de créditos orçamentários não alteram a unidade orçamentária detentora do crédito orçamentário aprovado na Lei Orçamentária ou em créditos adicionais.

II. Quando envolver unidades gestoras de um mesmo órgão tem-se a descentralização interna, também chamada de provisão.

III. As descentralizações de créditos orçamentários não modificam a programação ou o valor de suas dotações orçamentárias (créditos adicionais).

Está correto o que se afirma em

I. As descentralizações de créditos orçamentários não alteram a unidade orçamentária detentora do crédito orçamentário aprovado na Lei Orçamentária ou em créditos adicionais.

II. Quando envolver unidades gestoras de um mesmo órgão tem-se a descentralização interna, também chamada de provisão.

III. As descentralizações de créditos orçamentários não modificam a programação ou o valor de suas dotações orçamentárias (créditos adicionais).

Está correto o que se afirma em

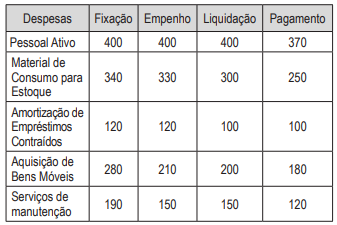

Q2269214

Contabilidade Pública

Considere para o cálculo do saldo final solicitado, os valores dos estágios ou fases das

despesas listadas abaixo quanto à execução

orçamentária de 2022, marque nas alternativas

abaixo, qual o valor a ser inscrito em Restos a

Pagar Processados oriundos de variações patrimoniais qualitativas ou mutações que constarão

do Balanço Financeiro no final do ano de 2022:

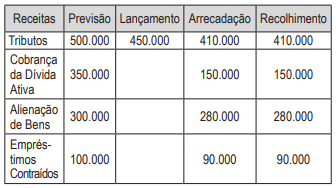

Q2269213

Contabilidade Pública

Considere para o cálculo do saldo final solicitado, os valores dos estágios ou fases das

receitas listadas abaixo quanto à execução orçamentária de 2022, sabendo que existia no Balanço Patrimonial de 1º de janeiro de 2022 o saldo

de $350.000 na conta “Dívida Ativa”, marque a

opção que indica o saldo final da conta “Dívida

Ativa” constante do Balanço Patrimonial de 31 de

dezembro de 2022:

Q2269212

Contabilidade Pública

Para apuração do resultado da Demonstração das Variações Patrimoniais são considerados os seguintes fatos:

Q2269211

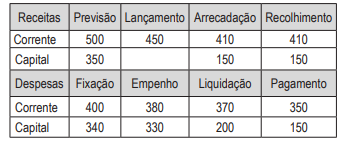

Contabilidade Pública

Observe os valores das receitas e das despesas e identifique o resultado da execução orçamentária constante do Balanço Orçamentário do

final do ano:

Marque a opção correta:

Marque a opção correta:

Q2269210

Contabilidade Pública

Os fatos de 1. alienação de bens, 2. empenho de

despesa com serviços de terceiros pessoa jurídica

e 3. depósitos de diversas origens recebidos, movimentarão os sistemas orçamentário e patrimonial

na contabilização nas seguintes quantidades:

Q2269209

Contabilidade Pública

Para efeito de apuração de resultado patrimonial as variações quantitativas de “Impostos” e de

“Pessoal ativo” devem considerar os seguintes

estágios ou fases da receita e da despesa pública, respectivamente:

Q2269208

Contabilidade Pública

Marque a alternativa que apresenta uma receita

efetiva e uma despesa por mutação, respectivamente: