Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.175 questões

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102403

Contabilidade Pública

Assinale a alternativa que melhor descreve dívida ativa:

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102402

Contabilidade Pública

Assinale a alternativa cuja técnica orçamentária se

concentra no planejamento e controle de projetos:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100749

Contabilidade Pública

Sobre as variações patrimoniais, relacione adequadamente

as colunas a seguir.

1. Variação patrimonial aumentativa.

2. Variação patrimonial diminutiva.

( ) Transferências e Delegações Recebidas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos.

( ) Pessoal e Encargos.

( ) Impostos, Taxas e Contribuições de Melhoria.

( ) Benefícios Previdenciários e Assistenciais.

( ) Desvalorização e Perda de Ativos e Incorporação de Passivos.

A sequência está correta em

1. Variação patrimonial aumentativa.

2. Variação patrimonial diminutiva.

( ) Transferências e Delegações Recebidas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos.

( ) Pessoal e Encargos.

( ) Impostos, Taxas e Contribuições de Melhoria.

( ) Benefícios Previdenciários e Assistenciais.

( ) Desvalorização e Perda de Ativos e Incorporação de Passivos.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100745

Contabilidade Pública

Com base no disposto na Lei nº 4.320/1964, assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100743

Contabilidade Pública

Considere que o Ministério Público da Bahia está distribuindo seu estoque de cartilhas contra corrupção para as pessoas no

centro de Salvador. Nesse sentido, de acordo com o que preconiza a Norma Brasileira de Contabilidade NBC TSP 04 – Estoques, assinale o lançamento contábil que representa a baixa desses materiais de distribuição gratuita.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100742

Contabilidade Pública

O Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb)

destina-se à manutenção e ao desenvolvimento da educação básica pública e à valorização dos trabalhadores em educação,

incluindo sua condigna remuneração. Nesse sentido, assinale a alternativa correta sobre o lançamento contábil quando o

Estado da Bahia aporta recursos ao Fundeb.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100740

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP),

analise as afirmativas a seguir.

I. Um dos seus objetivos é permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, bem como a elaboração de relatórios nos padrões adotados por organismos internacionais.

II. As suas contas contábeis são identificadas por códigos com 9 níveis de desdobramento, compostos por 7 dígitos, sendo que os entes da Federação poderão detalhar a conta contábil nos níveis posteriores ao nível apresentado na relação de contas do PCASP.

III. Está estruturado de acordo com as seguintes naturezas das informações contábeis: Natureza de Informação Orçamentária; Natureza de Informação Patrimonial; Natureza de Informação de Controle, na qual as contas são classificadas nas Classes 5 e 6.

Está correto o que se afirma em

I. Um dos seus objetivos é permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, bem como a elaboração de relatórios nos padrões adotados por organismos internacionais.

II. As suas contas contábeis são identificadas por códigos com 9 níveis de desdobramento, compostos por 7 dígitos, sendo que os entes da Federação poderão detalhar a conta contábil nos níveis posteriores ao nível apresentado na relação de contas do PCASP.

III. Está estruturado de acordo com as seguintes naturezas das informações contábeis: Natureza de Informação Orçamentária; Natureza de Informação Patrimonial; Natureza de Informação de Controle, na qual as contas são classificadas nas Classes 5 e 6.

Está correto o que se afirma em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100736

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público, a classificação por natureza é a de nível mais analítico

da receita orçamentária. Nesse sentido, sobre a classificação

da receita orçamentária por natureza, assinale a afirmativa

correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100733

Contabilidade Pública

A respeito dos conceitos, da metodologia e das consequências da contabilização de créditos em Dívida Ativa, assinale

a afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100730

Contabilidade Pública

Considerando as disposições da Lei nº 4.320/1964 (e alterações posteriores), assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100724

Contabilidade Pública

Tendo em vista o que determina a Lei de Responsabilidade

Fiscal, assinale a afirmativa correta.

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098972

Contabilidade Pública

Suponha que o Estado pretenda instituir um programa de incentivo a indústrias, destinando recursos do Tesouro Estadual à

ampliação de linhas de produção tendo por objetivo geração de novos empregos, fomento da atividade econômica e aumento da

arrecadação de impostos. De acordo com as disposições da Lei de Responsabilidade Fiscal e da Lei federal nº 4.320/1964, tal

medida

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098969

Contabilidade Pública

O registro contábil do empenho de Despesa Corrente com Serviços de Consultoria foi efetuado na natureza de informação de

controle do Plano de Contas Aplicado ao Setor Público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

por meio do seguinte lançamento contábil:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098968

Contabilidade Pública

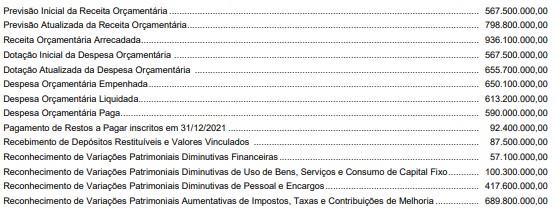

As informações a seguir, cujos valores estão expressos em reais (R$), foram extraídas das demonstrações contábeis de um

ente público e são referentes ao exercício financeiro de 2022:

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098967

Contabilidade Pública

Uma variação patrimonial quantitativa evidenciada na Demonstração das Variações Patrimoniais de um ente público, referente

ao exercício financeiro de 2022, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, decorre

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098966

Contabilidade Pública

O Balanço Patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098965

Contabilidade Pública

De acordo com a NBC TSP 04, estoques de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098964

Contabilidade Pública

Em 17/05/2022, uma entidade pública recebeu, em doação, um imóvel e o classificou como propriedade para investimento. No

seu reconhecimento inicial, de acordo com a NBC TSP 06, ele deve ser mensurado pelo

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098963

Contabilidade Pública

O Relatório de Gestão Fiscal, de acordo com a Lei Complementar nº 101/2000, deve ser emitido ao final de cada

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098962

Contabilidade Pública

Segundo a Lei nº 4.320/1964,