Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.202 questões

Q2076536

Contabilidade Pública

Entende-se que representa a estrutura de informações

sobre identificação, mensuração, registro, controle,

evidenciação e avaliação dos atos e dos fatos da gestão do

patrimônio público, com o objetivo de orientar e suprir o

processo de decisão, a prestação de contas e a

instrumentalização do controle social.

O Texto se refere ao sistema:

O Texto se refere ao sistema:

Q2076534

Contabilidade Pública

Destaca-se que, na dinâmica do setor público, grande

parte dos controles e relatórios contábeis e fiscais são

elaborados não apenas a partir dos registros patrimoniais,

mas também dos registros orçamentários e de controle.

Deste modo, a inexistência dos registros em contas

orçamentárias e de controle acaba por ter implicações

diversas, dentre as quais destacam-se distorções nos

seguintes aspectos:

I - resultado fiscal;

II - despesa com alimentação;

III - regra de bronze

IV- repartição tributária e teto de gastos;

V- observância de vinculações diversas, como saúde e educação.

Estão CORRETAS as afirmativas:

I - resultado fiscal;

II - despesa com alimentação;

III - regra de bronze

IV- repartição tributária e teto de gastos;

V- observância de vinculações diversas, como saúde e educação.

Estão CORRETAS as afirmativas:

Q2076533

Contabilidade Pública

A estrutura de codificação das fontes ou destinações de

recursos prevê dois códigos para a classificação dos

recursos livres. O código 500, referente aos recursos não

vinculados, específico para a arrecadação das receitas de

impostos e transferências de impostos, e o código 501,

para os demais recursos livres, ou seja, para a classificação

das receitas que não decorram de impostos e

transferências de impostos, mas que ainda assim não

possuem vinculação estabelecida. A definição de uma

classificação específica para as receitas de impostos tem

como objetivo apurar o total das despesas custeadas com

esses recursos, para fins de verificação do cumprimento

dos limites mínimos de aplicação em:

Q2076531

Contabilidade Pública

É a técnica contábil que evidencia, em período

determinado, as informações sobre os resultados

alcançados e os aspectos de natureza orçamentária,

econômica, financeira e física do patrimônio de entidades

do setor público e suas mutações.

O texto se refere:

O texto se refere:

Q2076522

Contabilidade Pública

Conceitua-se um conjunto de direitos e bens, tangíveis ou

intangíveis, onerados ou não, adquiridos, formados,

produzidos, recebidos, mantidos ou utilizados pelas

entidades do setor público, que seja portador ou

represente um fluxo de benefícios, presente ou futuro,

inerente à prestação de serviços públicos ou à exploração

econômica por entidades do setor público e suas

obrigações.

O texto acima se refere:

O texto acima se refere:

Q2076521

Contabilidade Pública

O objetivo da Contabilidade Aplicada ao Setor Público é

fornecer aos usuários informações sobre os resultados

alcançados e os aspectos de natureza orçamentária,

econômica, financeira e física do patrimônio da entidade

do setor público e suas mutações, em apoio ao processo

de tomada de decisão; a adequada prestação de contas; e

o necessário suporte para a instrumentalização:

O texto acima se refere ao:

O texto acima se refere ao:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076349

Contabilidade Pública

A Lei de Responsabilidade Fiscal (LRF) estabelece

que, se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento

das metas de resultado primário ou nominal, estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação

de empenho e movimentação financeira, segundo os

critérios fixados pela lei de diretrizes orçamentárias.

Porém, a mesma LRF menciona que não serão objeto de limitação as despesas que constituam:

1. Obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida. 2. Operações de crédito destinadas à aplicação em obras e serviços estruturantes, previstas no plano plurianual e fixadas na lei orçamentária anual. 3. Desembolsos classificados como despesas de capital e outras delas decorrentes e os gastos relativos aos programas de duração continuada. 4. As relativas à inovação e ao desenvolvimento científico e tecnológico, custeadas por fundo criado para tal finalidade e as ressalvadas pela lei de diretrizes orçamentárias.

Assinale a alternativa que indica todas as afirmativas corretas.

Porém, a mesma LRF menciona que não serão objeto de limitação as despesas que constituam:

1. Obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida. 2. Operações de crédito destinadas à aplicação em obras e serviços estruturantes, previstas no plano plurianual e fixadas na lei orçamentária anual. 3. Desembolsos classificados como despesas de capital e outras delas decorrentes e os gastos relativos aos programas de duração continuada. 4. As relativas à inovação e ao desenvolvimento científico e tecnológico, custeadas por fundo criado para tal finalidade e as ressalvadas pela lei de diretrizes orçamentárias.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076342

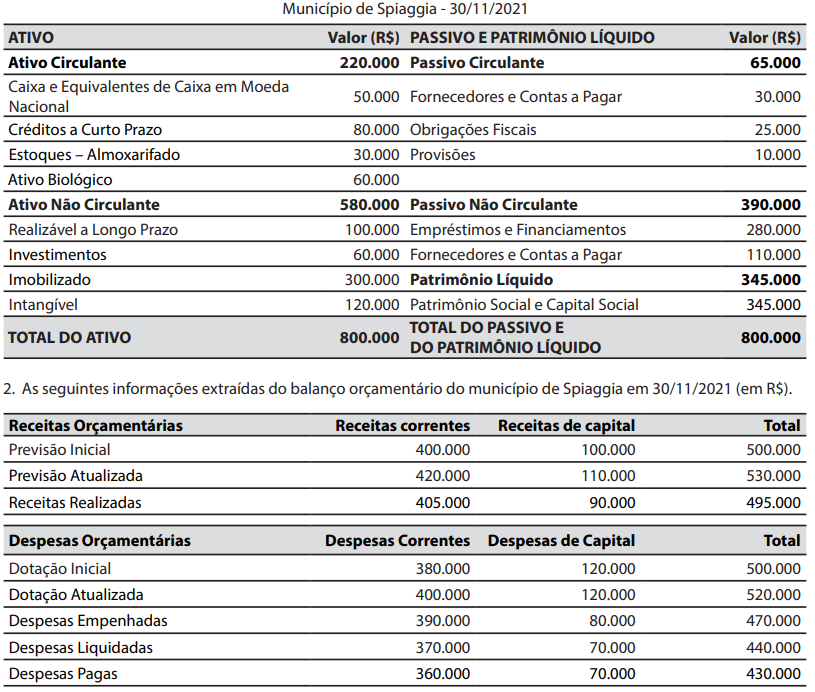

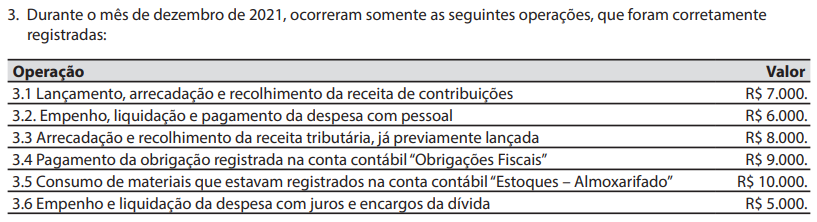

Contabilidade Pública

Texto associado

Para responder à questão, considere:

A respeito das operações ocorridas durante o mês

de dezembro de 2021, é correto afirmar que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076341

Contabilidade Pública

Texto associado

Para responder à questão, considere:

Em 31/12/2021, o valor das despesas correntes

que foram liquidadas foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076340

Contabilidade Pública

Texto associado

Para responder à questão, considere:

Em 31/12/2021, o valor inscrito em restos a pagar

não processados foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076339

Contabilidade Pública

Texto associado

Para responder à questão, considere:

Em 31/12/2021, no balanço orçamentário, o valor

do resultado orçamentário do exercício foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076338

Contabilidade Pública

Texto associado

Para responder à questão, considere:

Em 31/12/2021, no balanço patrimonial, o valor

do total do ativo foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076337

Contabilidade Pública

A respeito dos conhecimentos sobre a classificação funcional programática da despesa, o instrumento

de organização da atuação governamental, que

articula um conjunto de ações que concorrem para

a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da

sociedade, é:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076336

Contabilidade Pública

O projeto de lei de iniciativa do poder executivo,

que trata de matéria orçamentária, que será acompanhado de demonstrativo regionalizado do efeito,

sobre as receitas e despesas, decorrente de isenções,

anistias, remissões, subsídios e benefícios de natureza

financeira, tributária e creditícia, é o projeto da lei:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076335

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é um dos instrumentos de transparência da gestão fiscal criados pela

Lei de Responsabilidade Fiscal (LRF). O RGF objetiva o

controle, o monitoramento e a publicidade do cumprimento dos limites estabelecidos pela LRF com despesa

total com pessoal, dívidas consolidada e mobiliária,

concessão de garantias e operações de crédito.

Em relação ao comparativo do cumprimento dos limites que consta no RGF relativo à despesa total com pessoal, em cada período de apuração e em cada ente da federação, a despesa total com pessoal não poderá exceder os percentuais da receita

Em relação ao comparativo do cumprimento dos limites que consta no RGF relativo à despesa total com pessoal, em cada período de apuração e em cada ente da federação, a despesa total com pessoal não poderá exceder os percentuais da receita

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076332

Contabilidade Pública

Ao aplicar testes nas operações realizadas em

uma entidade do setor público, ocorridas no exercício

financeiro de 2021, um auditor constatou que, como

contrapartida do registro no ativo da aquisição a prazo

de dois equipamentos hospitalares, foi incorretamente

registrada uma variação patrimonial aumentativa.

Como o valor é relevante, o auditor apontou em seu relatório que:

Como o valor é relevante, o auditor apontou em seu relatório que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076331

Contabilidade Pública

A legislação que regulamenta o Imposto sobre a

Propriedade Predial e Territorial Urbana (IPTU) estabelece, de modo geral, que o fato gerador deste tributo

ocorrerá no dia 1º de janeiro de cada ano.

O registro contábil que deve ser realizado, sob a ótica do plano de contas aplicado ao setor público, no momento do fato gerador do IPTU no dia 1º de janeiro, é:

O registro contábil que deve ser realizado, sob a ótica do plano de contas aplicado ao setor público, no momento do fato gerador do IPTU no dia 1º de janeiro, é:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

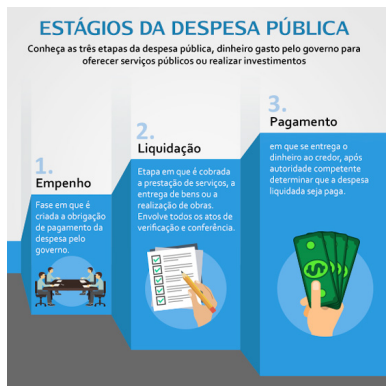

Q2076330

Contabilidade Pública

A figura abaixo apresenta a definição dos estágios

de execução da despesa pública.

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076329

Contabilidade Pública

Considere a seguinte situação hipotética:

O município de Balneário Tonnarella firmou contrato administrativo com a companhia Violina (contratada), que teve como objeto a execução das atividades de monitoramento para a implantação do plano básico ambiental na obra de preenchimento artificial da praia central do município. No contrato administrativo constou cláusula que a contratada deveria prestar garantia de 5% do valor do contrato. Entre as opções de modalidades de garantia, a companhia Violina optou pela caução em dinheiro, que foi depositada na conta corrente bancária do município. Ao final da execução do contrato, a garantia foi restituída à contratada.

Nesse caso, ao efetuar a restituição (devolução) da caução em dinheiro à companhia Violina, o município de Balneário Tonnarella contabilmente registrou:

O município de Balneário Tonnarella firmou contrato administrativo com a companhia Violina (contratada), que teve como objeto a execução das atividades de monitoramento para a implantação do plano básico ambiental na obra de preenchimento artificial da praia central do município. No contrato administrativo constou cláusula que a contratada deveria prestar garantia de 5% do valor do contrato. Entre as opções de modalidades de garantia, a companhia Violina optou pela caução em dinheiro, que foi depositada na conta corrente bancária do município. Ao final da execução do contrato, a garantia foi restituída à contratada.

Nesse caso, ao efetuar a restituição (devolução) da caução em dinheiro à companhia Violina, o município de Balneário Tonnarella contabilmente registrou:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076326

Contabilidade Pública

Considere a seguinte situação hipotética:

O município de Pinheiro Azul foi atingido por um vendaval que deixou um rastro de tristeza e destruição. Após o incidente, uma onda de solidariedade se espalhou pela região e, além das doações que foram entregues no ginásio de esportes da cidade, uma conta corrente bancária foi aberta para aqueles que optaram por contribuir em dinheiro. Na conta corrente do município, chamada de “Reconstruir Pinheiro Azul”, já foram depositadas doações que superam R$ 50 mil.

Nesse caso, ao receber os depósitos na conta corrente bancária em dinheiro referente às doações, o município de Pinheiro Azul deverá reconhecer uma receita

O município de Pinheiro Azul foi atingido por um vendaval que deixou um rastro de tristeza e destruição. Após o incidente, uma onda de solidariedade se espalhou pela região e, além das doações que foram entregues no ginásio de esportes da cidade, uma conta corrente bancária foi aberta para aqueles que optaram por contribuir em dinheiro. Na conta corrente do município, chamada de “Reconstruir Pinheiro Azul”, já foram depositadas doações que superam R$ 50 mil.

Nesse caso, ao receber os depósitos na conta corrente bancária em dinheiro referente às doações, o município de Pinheiro Azul deverá reconhecer uma receita