Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.202 questões

Considere a seguinte situação hipotética:

O município de Oceano Azul necessita transferir, mensalmente, recursos para cobrir o déficit de manutenção da empresa pública municipal que realiza a coleta de lixo.

De acordo com a Lei nº 4.320/1964, a cobertura desse déficit, com dotações expressamente incluídas nas despesas correntes do orçamento do município de Oceano Azul, acontece mediante:

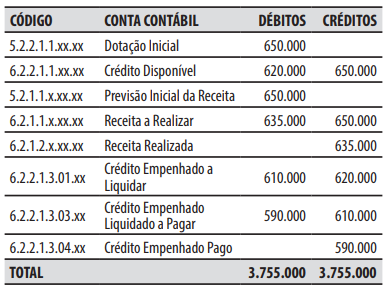

Para responder à questão considere as informações abaixo, que foram extraídas da contabilidade de uma entidade do setor público ao final de um exercício financeiro e são referentes ao seu orçamento.

A respeito dos conhecimentos sobre a classificação da receita orçamentária pela natureza, é correto afirmar que os ingressos de recursos oriundos de:

Na estrutura do plano de contas aplicado ao setor público, o recebimento dos dois tratores provocou o registro em contas contábeis de natureza da informação:

1. Procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível. 2. Estimativa de arrecadação da receita orçamentária constante da lei orçamentária anual, resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na lei de responsabilidade fiscal. 3. Transferência dos valores arrecadados à conta específica do tesouro, responsável pela administração e pelo controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa. 4. Entrega dos recursos devidos ao tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou das instituições financeiras autorizadas pelo ente.

Assinale a alternativa que indica a definição correta dos conceitos numerados.

Com base nessas informações, o valor do resultado orçamentário do exercício foi de:

Fonte: Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 9ª edição.

O dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual, compreendendo determinadas saídas de numerários decorrentes de pagamentos de:

1. O pagamento da dívida ativa. 2. Os limites da despesa total com pessoal. 3. A abertura de créditos extraordinários. 4. O montante da reserva de contingência.

Assinale a alternativa que indica todas as afirmativas corretas.

De acordo com a Lei Federal nº 4.320/64, entende-se por superávit financeiro

1. Pagamento referente à devolução de uma caução a um licitante, que havia sido recebida como garantia em um processo licitatório, no valor de R$ 10.000. 2. Lançamento e arrecadação de taxas de serviços, no valor de R$ 2.000. 3. Empenho, liquidação e pagamento de despesa com pessoal e encargos sociais, no valor de R$ 100.000. 4. Consumo de medicamentos, que estavam registrados na conta contábil Estoques da entidade do setor público, no valor de R$ 15.000.

Considerando que as operações foram corretamente registradas, é correto afirmar que:

Analise as afirmativas abaixo a respeito dos conhecimentos sobre as receitas orçamentárias e as receitas (ingressos) extraorçamentárias.

1. Por serem constituídos por ativos e passivos exigíveis, os ingressos extraorçamentários, em geral, não têm reflexos no patrimônio líquido da entidade. 2. Ainda que haja obrigatoriedade de a Lei Orçamentária Anual (LOA) registrar a previsão de arrecadação da receita orçamentária, a ausência formal do registro dessa previsão na LOA lhes retira o caráter de orçamentárias. 3. Ingressos extraorçamentários previstos na lei orçamentária anual, e que forem arrecadados no exercício financeiro seguinte, são reconhecidos como receitas orçamentárias do exercício financeiro em que ocorrer a arrecadação. 4. Receitas orçamentárias pertencem ao Estado, transitam pelo patrimônio do Poder Público e, via de regra, por força do princípio orçamentário da universalidade, estão previstas na lei orçamentária anual.

Assinale a alternativa que indica todas as afirmativas corretas.

1. O montante da receita arrecadada que superar as metas de resultado primário e nominal será utilizado, prioritariamente, para o pagamento de obrigações de exercícios anteriores. 2. Reestimativa de receita por parte do poder legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal. 3. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da federação. 4. A majoração da receita pública depende de aprovação prévia do tribunal de contas, que atestará que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

Assinale a alternativa que indica todas as afirmativas corretas.

Caso 1

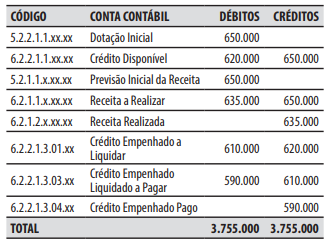

Para responder à questão considere as informações abaixo, que foram extraídas da contabilidade de uma entidade do setor público ao final de um exercício financeiro e são referentes ao seu orçamento.

Conforme destacado no MCASP, mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nessas demonstrações. O objetivo da mensuração é selecionar bases que reflitam de modo mais adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade, de forma que seja útil para a prestação de contas e responsabilização e tomada de decisão.

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem:

I. O custo dos serviços prestados no período, em termos históricos ou atuais;

II. A capacidade operacional – a capacidade da entidade em dar suporte à prestação de serviços no futuro por meio de recursos físicos e outros;

III. A capacidade financeira – a capacidade da entidade em financiar as suas próprias atividades; e,

IV. O valor dos serviços prestados no período, em termos históricos.

Estão CORRETAS apenas assertivas:

Conforme o MCASP, os Princípios Orçamentários, válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, estados, Distrito Federal e municípios – são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina.

Assinale a alternativa que contém apenas princípios orçamentários:

De acordo com o parágrafo 2º, do art. 2º, da Lei 4.320/1964, acompanharão a Lei de Orçamento:

I. Quadros demonstrativos da receita e planos de aplicação dos fundos especiais;

II. Quadros demonstrativos da despesa, na forma dos Anexos nºs 6 a 9;

III. Quadro demonstrativo do programa anual de trabalho do Governo, em termos de realização de obras e de prestação de serviços; e,

IV. Sumário geral da receita por fontes e da despesa por funções do Governo.

Estão CORRETAS apenas assertivas: