Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.202 questões

RECEITAS 1 - Originária 2 - De capital 3 - Efetiva 4 - Corrente 5 - Derivada

CONCEITOS ( ) Aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

( ) Aquela obtida pelo poder público por meio da soberania estatal.

( ) Aquela arrecadada dentro do exercício financeiro; aumenta as disponibilidades financeiras do Estado e constitui instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

( ) Aquela arrecadada por meio da exploração de atividades econômicas pela administração pública.

( ) É arrecadada dentro do exercício financeiro, aumenta as disponibilidades financeiras do Estado e é instrumento de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas. E não provoca efeito no patrimônio.

A sequência correta da associação é

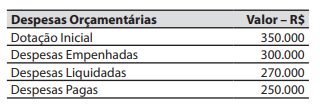

Nesse sentido, é correto afirmar que representa um lançamento da contabilização do empenho no mês de pagamento da 1ª parcela do 13º Salário

Nesse sentido, avalie as afirmações sobre o PCASP.

I – No PCASP as contas contábeis são classificadas segundo a natureza das informações que evidenciam – orçamentária, financeira e patrimonial. II – No PCASP as variações patrimoniais aumentativas e as variações patrimoniais diminutivas devem ser reconhecidas nos períodos a que se referem, segundo seu fato gerador. III – Apesar das inovações, no PCASP ainda não se incluem os procedimentos de mensuração após o reconhecimento, tais como a reavaliação. IV – O PCASP contribui para a padronização da forma de registro contábil quanto à extração de informações para estes usuários. V – Entre os objetivos do PCASP está o de permitir o detalhamento das contas contábeis de acordo com a Secretaria do Tesouro Nacional, não se adequando às peculiaridades de cada ente.

Está correto apenas o que se afirma em

( ) A análise vertical permite verificar a estrutura de composição de um grupo ou subgrupo de determinados elementos patrimoniais ou de resultado em determinado período, calculando a participação de cada elemento em relação ao todo.

( ) Nas demonstrações de resultados, a análise horizontal procura identificar, prioritariamente, a evolução dos custos e despesas em relação ao volume de vendas e seus reflexos sobre os resultados do exercício.

( ) A análise horizontal é um processo comparativo, expresso em porcentagem, que se aplica ao se relacionar uma conta ou grupos de contas com um valor afim ou relacionável, identificado no mesmo demonstrativo.

( ) Em sentido específico, a análise horizontal e a vertical, conjuntamente, indicam a estrutura do ativo e passivo, bem como as várias mutações sofridas por estes elementos contábeis.

( ) A análise vertical é um processo comparativo que se faz entre os valores de uma mesma conta ou grupo de contas, em diferentes exercícios sociais, o que permite tirar conclusões sobre a evolução da empresa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é

No balanço patrimonial de 31/12/2021 da entidade do setor público, o valor que foi registrado no passivo como uma conta a pagar referente aos restos a pagar processados foi de:

Custos no Serviço Público

A melhoria do desempenho da administração pública é uma necessidade que vem sendo evidenciada nesta década. Primeiro porque o padrão da inserção do Brasil na economia mundial requer melhor desempenho do setor público, dado o caráter sistêmico da competitividade. Segundo porque a crise fiscal do Estado exige que o governo faça mais com menos recursos. Daí a prioridade para a qualidade do gasto público. A proposta apresentada é que o governo desenvolva e implante sistemas de custos baseados em atividade (ABC), pois esses apresentam a flexibilidade necessária para o setor de serviços e são ferramentas úteis nos processos de reestruturação e de melhoria da gestão. Os sistemas ABC são superiores aos métodos de custeio tradicionais, pois: 1) reduzem as distorções do rateio dos custos indiretos e fixos; e 2) não apenas apuram custos, mas também mostram como e onde se formam os custos, favorecendo uma mudança efetiva de atitude dos gestores.

Fonte: Revista do Serviço Público - RSP Brasília 73 (Especial 85 Anos)

127-152, novembro/2022 – disponível em https://revista.enap.gov.

br/index.php/RSP/article/view/8726/6696

Considerando o texto e os conhecimentos sobre custos, é correto afirmar:

Ao final do exercício financeiro, um técnico contábil financeiro, servidor público do município de Nova Zagrebe, recebeu a solicitação para apresentar um relatório que demonstrasse as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação.

Nesse caso, o técnico contábil financeiro deve buscar a informação na demonstração contábil aplicada ao setor público:

Nesse caso, o município de Balneário Algarve deverá realizar um empenho classificado como:

1. Taxas pela prestação de serviços. 2. Alienação de bens do ativo imobilizado. 3. Contribuição para o custeio da iluminação pública. 4. Operação de crédito (obtenção de empréstimo). 5. Fundo de Participação dos Municípios (FPM).

São classificadas como receitas correntes os ingressos de recursos referentes apenas às operações:

Considera-se realizada a variação patrimonial diminutiva:

Analise as afirmativas abaixo a respeito dos conhecimentos sobre o exercício financeiro.

1. Pertencem ao exercício financeiro as receitas nele arrecadadas. 2. Nos poderes legislativo e judiciário, o exercício financeiro poderá ter duração de até dois anos. 3. Pertencem ao exercício financeiro as despesas nele legalmente empenhadas. 4. No poder executivo, o exercício financeiro coincide com o prazo do mandato do presidente, governador ou prefeito.

Assinale a alternativa que indica todas as afirmativas corretas.

No que se refere ao planejamento financeiro e orçamentário e aos relatórios gerenciais de resultados, julgue o item.

O relatório de gestão do CRO-BA apresentado aos órgãos de controle interno e externo, em cumprimento à fiscalização contábil, financeira e orçamentária, deve indicar os riscos financeiros inerentes à gestão dos contratos de receita e de despesa e à saúde financeira da autarquia.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O segundo estágio da receita pública, conhecido como recolhimento, determina que, no caso de ingresso de recursos advindos de operações de crédito para autarquias especiais, esses recursos sejam depositados em contas específicas na tesouraria da entidade, apartados das receitas ordinárias.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os principais passos a serem seguidos para o lançamento da receita dizem respeito à identificação da repartição competente, à existência do crédito fiscal, à identificação do credor e à inscrição do débito do devedor.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os restos a pagar representam os empenhos não pagos em 31 de dezembro, sejam liquidados ou não. São considerados processados aqueles que independem do implemento de condições, enquanto os demais são considerados restos a pagar não processados.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O empenho por estimação da despesa pública deverá ser usado para as despesas contratuais que permitam o parcelamento do pagamento pelo ente público.

. Amortização da Dívida Pública. . Auxílios para Obras Públicas. . Auxílios para Equipamentos e Instalações. . Auxílios para Inversões Financeiras. Outras Contribuições.

As quais trata-se:

Art. 83. Evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

Art. 84. Ressalvada a competência do Tribunal de Contas ou órgão equivalente, a tomada de contas dos agentes responsáveis por bens ou dinheiros públicos será realizada ou superintendida pelos serviços.

Art. 85. Os serviços serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

O texto refere-se: