Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.021 questões

I. Pelo registro da arrecadação da receita na execução do orçamento. D 6.2.1.1.x.xx.xx Receita a Realizar C 5.2.1.1.x.xx.xx Previsão Inicial da Receita

II. Pelo registro da previsão da receita na aprovação da LOA. D 5.2.1.1.x.xx.xx Previsão Inicial da Receita C 6.2.1.1.x.xx.xx Receita a Realizar

III. Pelo registro da previsão da receita na aprovação da LOA. D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos C 6.2.1.1.x.xx.xx Receita a Realizar

Está CORRETO o que se afirma:

(1) Tempestividade. (2) Comparabilidade. (3) Verificabilidade.

( ) Significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

( ) É a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

( ) É a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

(MCASP. 2021, p. 436.)

Considerando o disposto, a Dívida Ativa

(CREPALDI, 2010.)

Considerando a afirmação, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A aquisição de um imóvel financiado em vinte e quatro meses é um fato contábil permutativo, pois aumenta o Ativo e o Passivo, mas não altera o Patrimônio Líquido.

( ) A venda de mercadorias em duas parcelas, sendo a primeira à vista e com desconto concedido de 10%, e a segunda parcela para pagamento em trinta dias, é um fato modificativo aumentativo, pois aumenta o Ativo, aumenta o Passivo e altera o Patrimônio Líquido.

( ) O pagamento da despesa de salários referente a agosto/2024 dentro do mês é um fato modificativo diminutivo, pois diminui o Ativo e o Patrimônio Líquido.

( ) O recebimento de duplicatas a receber em atraso, com juros sobre o valor nominal é um fato misto aumentativo, pois aumenta o Ativo, diminui o Ativo e aumenta o Patrimônio Líquido.

A sequência está correta em

(BRASIL, 1964.)

“__________________ evidenciará as alterações ocorridas no patrimônio devido à execução do orçamento ou independentes dela e indicará o resultado patrimonial do período”. Assinale a alternativa que completa corretamente a afirmativa anterior.

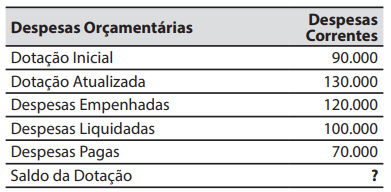

O demonstrativo abaixo apresenta informações sobre as despesas correntes extraídas do balanço orçamentário de um município.

No campo Saldo da Dotação, em que está o símbolo “?”, deve constar o valor de:

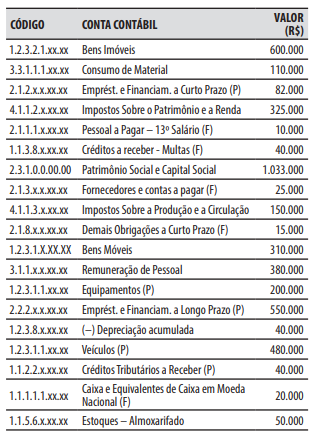

Para responder à questão, considere que, em 30/11/2023, o contador do município de Nova Pádova elaborou o seguinte demonstrativo com as contas contábeis e seus saldos.

No decorrer do mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 40.000.

2. Lançamento, arrecadação e recolhimento da receita com impostos, que não havia sido previamente lançada, no valor de R$ 20.000.

3. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 15.000.

4. Recebimento, em doação do governo estadual, de equipamentos, que foram registrados na conta contábil “Equipamentos (P)”, no valor de R$ 50.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 10.000.