Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.021 questões

Ano: 2024

Banca:

IBFC

Órgão:

TRF - 5ª REGIÃO

Prova:

IBFC - 2024 - TRF - 5ª REGIÃO - Analista Judiciário - Área Administrativa |

Q3049704

Contabilidade Pública

______ é o demonstrativo contábil em que se

confrontam, em um dado momento, as receitas

e despesas previstas na Lei Orçamentária com

as realizadas. A partir da comparação entre o

previsto e o realizado é possível constatar a

ocorrência de superávit, déficit ou equilíbrio

orçamentário. Assinale a alternativa que

preencha corretamente a lacuna.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048619

Contabilidade Pública

De acordo com o Manual de Demonstrativos Fiscais (MDF), o

Relatório de Gestão Fiscal conterá demonstrativos comparativos

com os limites de que trata a Lei de Responsabilidade Fiscal dos

montantes a seguir, com exceção de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048618

Contabilidade Pública

De acordo com a NBC TSP 13- Apresentação de Informação

Orçamentária nas Demonstrações Contábeis, as diferenças entre

os valores realizados considerados consistentes com a base

comparável, e os valores realizados reconhecidos nas

demonstrações contábeis podem ser classificadas.

Em relação às classificações e explicações, de acordo com a norma, assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Diferenças de regime: ocorrem quando o orçamento aprovado é elaborado em regime diferente do regime contábil. ( ) Diferenças temporais: ocorrem quando o período orçado difere do período a que se referem as demonstrações contábeis. ( ) Diferenças de elaborador: ocorrem quando o responsável pela equipe que elabora o orçamento é diferente do que elabora as demonstrações contábeis. ( ) Diferenças de entidade: ocorrem quando o orçamento não leva em consideração os programas ou entidades que fazem parte da entidade para as quais as demonstrações contábeis são elaboradas.

As afirmativas são, respectivamente,

Em relação às classificações e explicações, de acordo com a norma, assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Diferenças de regime: ocorrem quando o orçamento aprovado é elaborado em regime diferente do regime contábil. ( ) Diferenças temporais: ocorrem quando o período orçado difere do período a que se referem as demonstrações contábeis. ( ) Diferenças de elaborador: ocorrem quando o responsável pela equipe que elabora o orçamento é diferente do que elabora as demonstrações contábeis. ( ) Diferenças de entidade: ocorrem quando o orçamento não leva em consideração os programas ou entidades que fazem parte da entidade para as quais as demonstrações contábeis são elaboradas.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048617

Contabilidade Pública

Uma entidade do setor público classificou como receita corrente

as seguintes multas, previstas em legislações específicas:

Administrativas: R$20.000;

Contratuais: R$30.000;

Judiciais: R$40.000.

O seguinte montante referente às multas foi classificado como Outras Receitas Correntes pela entidade:

Contratuais: R$30.000;

Judiciais: R$40.000.

O seguinte montante referente às multas foi classificado como Outras Receitas Correntes pela entidade:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048616

Contabilidade Pública

Uma entidade do setor público apresentou, em 31/12/2023, o

seguinte saldo em cada grupo de natureza da despesa:

Outras despesas correntes: R$30.000;

Juros e Encargos da Dívida: R$40.000;

Amortização da Dívida: R$90.000;

Inversões Financeiras: R$120.000;

Pessoal e Encargos Sociais: R$150.000;

Investimentos: R$180.000.

No ano, as despesas orçamentárias de capital apresentavam o seguinte saldo:

Outras despesas correntes: R$30.000;

Juros e Encargos da Dívida: R$40.000;

Amortização da Dívida: R$90.000;

Inversões Financeiras: R$120.000;

Pessoal e Encargos Sociais: R$150.000;

Investimentos: R$180.000.

No ano, as despesas orçamentárias de capital apresentavam o seguinte saldo:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048614

Contabilidade Pública

Uma universidade do setor público paga, mensalmente, o seguro

contra incêndio de todos os seus prédios.

Em 2022, o prédio principal da universidade foi destruído por um incêndio.

Em 2023, a universidade recebeu R$200.000 da seguradora, referente à cobertura do sinistro.

Na Demonstração dos Fluxos de Caixa da universidade, o recebimento do montante deve ser classificado como atividade

Em 2022, o prédio principal da universidade foi destruído por um incêndio.

Em 2023, a universidade recebeu R$200.000 da seguradora, referente à cobertura do sinistro.

Na Demonstração dos Fluxos de Caixa da universidade, o recebimento do montante deve ser classificado como atividade

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048613

Contabilidade Pública

Em 01/06/2023, uma entidade do setor público pagou,

antecipadamente, uma variação patrimonial diminutiva de

R$240.000, relacionada ao aluguel de automóveis a serem

utilizados por seus diretores durante 2 anos, com vigência a partir

de 01/07/2023.

Assinale a opção que indica a classificação do pagamento antecipado no quadro principal do Balanço Patrimonial da entidade, apresentado pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), em 31/12/2023.

Assinale a opção que indica a classificação do pagamento antecipado no quadro principal do Balanço Patrimonial da entidade, apresentado pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), em 31/12/2023.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Contabilidade |

Q3048612

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual- Estrutura

Conceitual para Elaboração e Divulgação de Informação Contábil

de Propósito Geral pelas Entidades do Setor Público, os usuários

do Relatório Contábil de Propósito Geral das Entidades do Setor

Público (RCPG) precisam de informações para subsidiar as

avaliações de algumas questões.

Avalie se essas informações envolvem os seguintes questionamentos:

I. A capacidade da entidade para prestar serviços melhorou ou piorou em comparação com exercícios anteriores? II. A entidade prestou seus serviços à sociedade de maneira superavitária ou deficitária? III. Quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos?

Está correto o que se questiona em

Avalie se essas informações envolvem os seguintes questionamentos:

I. A capacidade da entidade para prestar serviços melhorou ou piorou em comparação com exercícios anteriores? II. A entidade prestou seus serviços à sociedade de maneira superavitária ou deficitária? III. Quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos?

Está correto o que se questiona em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Contador |

Q3047484

Contabilidade Pública

Leia o fragmento a seguir:

O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte. Os Restos a Pagar do exercício serão computados na _______ para compensar sua inclusão na ________.

Assinale a opção cujos itens completam corretamente as lacunas do fragmento, conforme a Lei no 4.320/64.

O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte. Os Restos a Pagar do exercício serão computados na _______ para compensar sua inclusão na ________.

Assinale a opção cujos itens completam corretamente as lacunas do fragmento, conforme a Lei no 4.320/64.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Contador |

Q3047473

Contabilidade Pública

De acordo com a NBC TSP 34– Custos no Setor Público, o processo

de implantação do sistema de informação de custos em uma

entidade do setor público, deve se basear no detalhamento

apropriado sobre os seguintes itens, com exceção de um.

Assinale-o.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Contador |

Q3047472

Contabilidade Pública

Com relação ao conteúdo do Relatório de Gestão Fiscal, de acordo

com o Manual de Demonstrativos Fiscais, assinale (V) para a

afirmativa verdadeira e (F) para a falsa.

( ) O Relatório de Gestão Fiscal conterá demonstrativos comparativos com os limites de que trata a Lei de Responsabilidade Fiscal dos seguintes montantes: despesa total com pessoal, evidenciando as despesas com ativos, inativos e pensionistas, dívida consolidada líquida, concessão de garantias e contragarantias e operações de crédito.

( ) No último quadrimestre, o Relatório de Gestão Fiscal deverá conter o demonstrativo do montante da Disponibilidade de Caixa e dos Restos a Pagar referente às despesas liquidadas, às empenhadas e não liquidadas, às inscritas até o limite do saldo da disponibilidade de caixa e às não inscritas por falta de disponibilidade de caixa, cujos empenhos foram cancelados.

( ) Em todos os demonstrativos do Relatório de Gestão Fiscal, as receitas e despesas intraorçamentárias deverão ser computadas separadamente, sendo necessária a segregação em linhas específicas.

As afirmativas são, respectivamente,

( ) O Relatório de Gestão Fiscal conterá demonstrativos comparativos com os limites de que trata a Lei de Responsabilidade Fiscal dos seguintes montantes: despesa total com pessoal, evidenciando as despesas com ativos, inativos e pensionistas, dívida consolidada líquida, concessão de garantias e contragarantias e operações de crédito.

( ) No último quadrimestre, o Relatório de Gestão Fiscal deverá conter o demonstrativo do montante da Disponibilidade de Caixa e dos Restos a Pagar referente às despesas liquidadas, às empenhadas e não liquidadas, às inscritas até o limite do saldo da disponibilidade de caixa e às não inscritas por falta de disponibilidade de caixa, cujos empenhos foram cancelados.

( ) Em todos os demonstrativos do Relatório de Gestão Fiscal, as receitas e despesas intraorçamentárias deverão ser computadas separadamente, sendo necessária a segregação em linhas específicas.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047426

Contabilidade Pública

Com vistas a conferir maior eficiência à execução orçamentária das

ações de um determinado Programa, o Ministério da Educação

descentralizou créditos para uma Universidade Federal, que é uma

unidade gestora integrante da estrutura daquele Ministério.

Nessa hipótese, a referida movimentação de crédito orçamentário é classificada como

Nessa hipótese, a referida movimentação de crédito orçamentário é classificada como

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047425

Contabilidade Pública

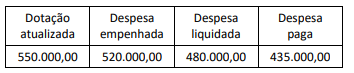

Considere que a execução orçamentária do órgão X tenha

apresentado, ao final do exercício, a seguinte composição (Valores

em R$):

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047411

Contabilidade Pública

Com relação à NBC TSP 13 – Apresentação de Informação

Orçamentária nas Demonstrações Contábeis, analise a afirmação:

“Em muitos casos, os valores do orçamento final e do realizado são os mesmos”.

A afirmação está

“Em muitos casos, os valores do orçamento final e do realizado são os mesmos”.

A afirmação está

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047410

Contabilidade Pública

De acordo com a NBC TSP 11– Apresentação das Demonstrações

Contábeis, cada componente das demonstrações contábeis deve

ser identificado claramente.

Avalie se as informações que devem ser divulgadas de forma destacada e repetida, quando necessário, para a devida compreensão da informação apresentada, incluem:

I. a moeda de apresentação; II. o nível de arredondamento utilizado na apresentação dos valores nas demonstrações contábeis;

III. a data de encerramento do período a que se referem ou o período a que se refere o conjunto das demonstrações contábeis.

Está correto o que se afirma em

Avalie se as informações que devem ser divulgadas de forma destacada e repetida, quando necessário, para a devida compreensão da informação apresentada, incluem:

I. a moeda de apresentação; II. o nível de arredondamento utilizado na apresentação dos valores nas demonstrações contábeis;

III. a data de encerramento do período a que se referem ou o período a que se refere o conjunto das demonstrações contábeis.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047409

Contabilidade Pública

A NBC TSP Estrutura Conceitual- Estrutura conceitual para

elaboração e divulgação de informação contábil de propósito geral

pelas entidades do setor público aplica-se, obrigatoriamente, às

entidades do setor público quanto à elaboração e divulgação dos

relatórios contábeis de propósito geral das entidades do setor

público

O seguinte tipo de entidade não está compreendido no conceito de entidades do setor público de acordo com a norma e poderá aplicar a estrutura conceitual de maneira facultativa ou por determinação de órgãos reguladores, fiscalizadores e congêneres:

O seguinte tipo de entidade não está compreendido no conceito de entidades do setor público de acordo com a norma e poderá aplicar a estrutura conceitual de maneira facultativa ou por determinação de órgãos reguladores, fiscalizadores e congêneres:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047408

Contabilidade Pública

As notas explicativas devem divulgar a informação requerida pelas

normas, interpretações e comunicados técnicos que não tenha

sido apresentada nas demonstrações contábeis.

Além disso, elas devem prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja

Além disso, elas devem prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046015

Contabilidade Pública

Um dos objetivos da análise das demonstrações contábeis do setor público é gerar informações úteis e confiáveis

para a tomada de decisão do gestor, além de facilitar a compreensão dos dados contábeis pelos usuários. Sobre a

análise das demonstrações contábeis do setor público, assinale a alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046011

Contabilidade Pública

A despesa orçamentária, assim como a receita

orçamentária, é classificada em duas categorias

econômicas. Marque a alternativa que só apresenta

despesas de capital:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046010

Contabilidade Pública

A despesa orçamentária pública é o conjunto de

dispêndios realizados pelos entes públicos para o

funcionamento e manutenção dos serviços públicos

prestados à sociedade. Sobre as despesas públicas,

assinale a alternativa incorreta: