Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.021 questões

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046009

Contabilidade Pública

O código da natureza de receita é definido de acordo

com a seguinte estrutura “a.b.c.d.ee.f.g”, de acordo

com essa classificação da receita orçamentária, é

incorreto afirmar que:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046008

Contabilidade Pública

A classificação da receita orçamentária é de

utilização obrigatória para todos os entes da

Federação, sendo facultado seu desdobramento

para atendimento das respectivas peculiaridades.

Sobre a receita orçamentária, assinale a alternativa

incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3046007

Contabilidade Pública

A autorização legislativa para a realização da

despesa constitui crédito orçamentário, que poderá

ser inicial ou adicional. Sobre o tema, é incorreto

afimar:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045997

Contabilidade Pública

Sobre a execução do orçamento na Lei n°

4320/1964, assinale a alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045996

Contabilidade Pública

Sobre os créditos adicionais na Lei n° 4320/1964,

assinale a alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Contador |

Q3045995

Contabilidade Pública

Sobre as Receitas Públicas na Lei n° 4320/1964,

assinale a alternativa incorreta:

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Ouvidor Geral Municipal |

Q3045985

Contabilidade Pública

A prestação de contas públicas é uma medida

imprescindível para os gestores dos órgãos. Um dos

motivos é que essa iniciativa está ligada diretamente

à transparência da administração pública. Hoje, os

cidadãos querem governos eficientes e que saibam

utilizar os recursos financeiros de maneira

adequada. Há uma série de atividades necessárias

para a prestação de contas públicas. Por isso, os

gestores devem ter conhecimento sobre essas ações

e contar com uma equipe qualificada para evitar

erros. Assinale a alternativa que associa

corretamente os itens essenciais para o uso

responsável do orçamento e suas respectivas

características:

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Carmo do Cajuru - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Prefeitura de Carmo do Cajuru - MG - Contador |

Q3044963

Contabilidade Pública

Os créditos adicionais são as autorizações de despesa

não computadas ou insuficientemente dotadas na Lei de

Orçamento.

Com relação aos créditos adicionais, analise as afirmativas a seguir.

I. O ato que abrir o crédito adicional, que pode ser um decreto, uma medida provisória ou uma lei, de acordo com sua classificação, deve indicar a importância, a espécie e a classificação da despesa até onde for possível.

II. O crédito suplementar incorpora-se ao orçamento, adicionando-se à dotação orçamentária que deva reforçar, enquanto os créditos especiais e extraordinários conservam sua especificidade, demonstrando-se as despesas realizadas à conta destes, separadamente.

III. Cada projeto de lei e a respectiva lei de créditos adicionais deverão restringir-se a uma única espécie de crédito. Ou seja, uma mesma lei não pode versar ao mesmo tempo sobre créditos suplementares e especiais.

Estão corretas as afirmativas

Com relação aos créditos adicionais, analise as afirmativas a seguir.

I. O ato que abrir o crédito adicional, que pode ser um decreto, uma medida provisória ou uma lei, de acordo com sua classificação, deve indicar a importância, a espécie e a classificação da despesa até onde for possível.

II. O crédito suplementar incorpora-se ao orçamento, adicionando-se à dotação orçamentária que deva reforçar, enquanto os créditos especiais e extraordinários conservam sua especificidade, demonstrando-se as despesas realizadas à conta destes, separadamente.

III. Cada projeto de lei e a respectiva lei de créditos adicionais deverão restringir-se a uma única espécie de crédito. Ou seja, uma mesma lei não pode versar ao mesmo tempo sobre créditos suplementares e especiais.

Estão corretas as afirmativas

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Carmo do Cajuru - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Prefeitura de Carmo do Cajuru - MG - Contador |

Q3044962

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP)

tem como objetivo facilitar o registro dos atos e fatos

contábeis dos entes públicos.

Sobre o PCASP, assinale a alternativa incorreta.

Sobre o PCASP, assinale a alternativa incorreta.

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Carmo do Cajuru - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Prefeitura de Carmo do Cajuru - MG - Contador |

Q3044960

Contabilidade Pública

O recebimento de dívida ativa corresponde

a uma receita, pela ótica orçamentária, com

simultânea baixa contábil do crédito registrado

anteriormente no ativo, sob a ótica patrimonial.

Assinale a alternativa que descreve corretamente o registro contábil do recebimento do principal da dívida ativa, no órgão competente para inscrição dessa dívida, de acordo com a informação de natureza de controle.

Assinale a alternativa que descreve corretamente o registro contábil do recebimento do principal da dívida ativa, no órgão competente para inscrição dessa dívida, de acordo com a informação de natureza de controle.

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Carmo do Cajuru - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Prefeitura de Carmo do Cajuru - MG - Contador |

Q3044959

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público, o suprimento de fundos é caracterizado

por ser um adiantamento de valores a um servidor para

futura prestação de contas.

Com relação a esse regime de adiantamento, analise as afirmativas a seguir:

I. Esse adiantamento representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorre redução no patrimônio líquido.

II. Esse adiantamento constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento.

III. A entrega de numerário ao servidor é precedida de empenho na dotação própria, a fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação.

Estão corretas as afirmativas

Com relação a esse regime de adiantamento, analise as afirmativas a seguir:

I. Esse adiantamento representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorre redução no patrimônio líquido.

II. Esse adiantamento constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento.

III. A entrega de numerário ao servidor é precedida de empenho na dotação própria, a fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação.

Estão corretas as afirmativas

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Carmo do Cajuru - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Prefeitura de Carmo do Cajuru - MG - Contador |

Q3044958

Contabilidade Pública

No contexto orçamentário brasileiro são observadas

classificações para a despesa e para a receita.

Com relação à classificação da despesa orçamentária, assinale a alternativa incorreta.

Com relação à classificação da despesa orçamentária, assinale a alternativa incorreta.

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Carmo do Cajuru - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Prefeitura de Carmo do Cajuru - MG - Contador |

Q3044957

Contabilidade Pública

De acordo com o Manual de Demonstrativos Fiscais,

o anexo de metas fiscais:

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Carmo do Cajuru - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Prefeitura de Carmo do Cajuru - MG - Contador |

Q3044956

Contabilidade Pública

O orçamento público pode ser considerado um

instrumento de planejamento e execução das finanças

públicas.

Sobre o orçamento público, assinale com V as afirmativas

verdadeiras e com F as falsas.

( ) O orçamento público é constituído apenas da Lei Orçamentária Anual, que envolve a visão de curto prazo.

( ) No orçamento público, a previsão das receitas deve ser igual à fixação das despesas.

( ) A periodicidade do orçamento público é anual, devendo ser elaborado e autorizado coincidindo com ano civil.

( ) Em regra, só se pode realizar as despesas já previstas e não previstas no orçamento público.

Assinale a sequência correta

( ) O orçamento público é constituído apenas da Lei Orçamentária Anual, que envolve a visão de curto prazo.

( ) No orçamento público, a previsão das receitas deve ser igual à fixação das despesas.

( ) A periodicidade do orçamento público é anual, devendo ser elaborado e autorizado coincidindo com ano civil.

( ) Em regra, só se pode realizar as despesas já previstas e não previstas no orçamento público.

Assinale a sequência correta

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Carmo do Cajuru - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Prefeitura de Carmo do Cajuru - MG - Contador |

Q3044955

Contabilidade Pública

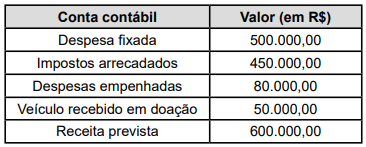

A Demonstração das Variações Patrimoniais é um

demonstrativo contábil, exigido pela Lei nº 4.320/64,

que tem o objetivo de evidenciar variações ocorridas

no patrimônio da entidade do setor público durante o

exercício financeiro.

Um ente público apresentou as seguintes informações na sua Demonstração das Variações Patrimoniais em determinado exercício financeiro:

Com base nas informações anteriores, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial nesse exercício financeiro de:

Um ente público apresentou as seguintes informações na sua Demonstração das Variações Patrimoniais em determinado exercício financeiro:

Com base nas informações anteriores, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial nesse exercício financeiro de:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Provas:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Administração

|

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Jurídicas |

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Engenharia Civil |

Q3043784

Contabilidade Pública

O lançamento é um estágio da receita pública que se subdivide em três modalidades. A modalidade de lançamento que tem por característica o pagamento antecipado sem prévio exame da autoridade administrativa, denomina-se lançamento

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Técnico em Contabilidade |

Q3043574

Contabilidade Pública

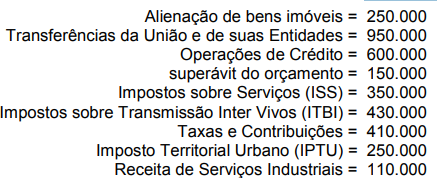

Considere que, no primeiro quadrimestre, o setor de finanças de uma prefeitura apurou a execução orçamentária da

receita. Verificou-se a arrecadação de diferentes tipos de receitas no período, conforme listado na tabela. Classifique cada

uma das receitas listadas em "Receita Corrente" ou "Receita de Capital", e marque a assertiva CORRETA:

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Técnico em Contabilidade |

Q3043570

Contabilidade Pública

Demonstração que evidencia as alterações ocorridas nos elementos do patrimônio público, incluindo todas as transações,

mesmo aquelas que não afetam o resultado econômico do ente público:

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Técnico em Contabilidade |

Q3043568

Contabilidade Pública

Considerando o objetivo da elaboração e divulgação da informação contábil, assinale a alternativa CORRETA em relação

às características qualitativas da informação contábil:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Xavier - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Porto Xavier - RS - Fiscal Tributário |

Q3043276

Contabilidade Pública

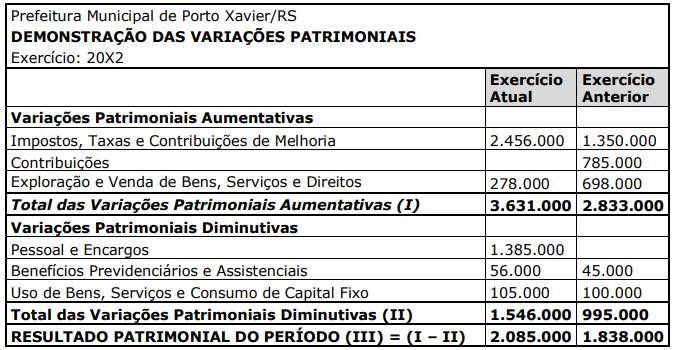

A Prefeitura Municipal de Porto Xavier/RS apresentou a seguinte Demonstração das

Variações Patrimoniais:

Considerando os valores apresentados, assinale a alternativa que indica os valores de Pessoal e Encargos de 20X1, e de Contribuições em 20X2, respectivamente.

Considerando os valores apresentados, assinale a alternativa que indica os valores de Pessoal e Encargos de 20X1, e de Contribuições em 20X2, respectivamente.